概要:

- “解放日”关税宣布后,美国关键贸易航线的空班航次较 4 月的年度峰值下降了 65%,这表明随着新关税的影响逐渐明朗,航次正在趋于稳定。

- 与 2023 年11 月和 2024 年11 月相比,中国-美国和亚洲-美国航线的空班航次有所下降,但中国-美国航线的空班航次较 2024 年增长 75%,显示了关税的连锁反应。

- 11 月美国从中国的进口和对中国的出口量仍处于低位。 出口量仍同比下降,但 11 月的降幅为 23%,是自 1 月以来的最小变化。 如果这种情况持续正常化,这可能表明与中国的贸易协议已取得成功。

- 泰国 11 月的贸易额较 2024 年有所下降 (-3%),但与 2024 年相比,2025 年仍呈现 33% 的增长趋势。 印度尼西亚与 2024 年 11 月相比持续增长 (+26%),2025 年总体增长 34%。

概览

2025 年的费率格局受 4 月 2 日推出的全面改革的影响,该日被政府称为“解放日”。 美国对几乎所有进口商品征收 10% 的统一费率,同时根据第232 条提高钢铁、铝、汽车和汽车零部件等战略部门的关税。 一些汽车相关类别现在面临 25% 的关税,《国际紧急经济权力法》的使用进一步扩大了覆盖范围,某些产品的总关税负担甚至超过 40%。 这些变化立即引发了供应链中断,增加了成本,并促使企业重新评估采购战略、定价和库存管理。

随着时间的推移,市场逐渐吸收这些冲击。 美国关键航线的空班航次较 4 月的峰值下降 65%,因为承运商恢复了更可预测的航次,并且托运人适应了由关税驱动的需求环境。 美国从中国的进口和对中国的出口量仍低于往年,但出口显示出早期复苏迹象,11 月出现自 1 月以来的最小同比降幅。 与此同时,泰国和印度尼西亚似乎正在加强作为美国进口商替代采购中心的角色。

尽管有这些稳定迹象,但不确定性持续存在。 最高法院的一起重大案件将确定政府对费率授权的扩张是否符合宪法,几家大型进口商已提起诉讼,寻求退款,因为他们认为费率征收不当。 外交谈判为盟友提供了选择性的救济,但 10% 的固定费率和基于行业的额外附加费基本保持不变。 由于政策结果仍未解决,航运模式目前可能继续正常化,但更广泛的法律和监管环境为新的波动打开了大门。

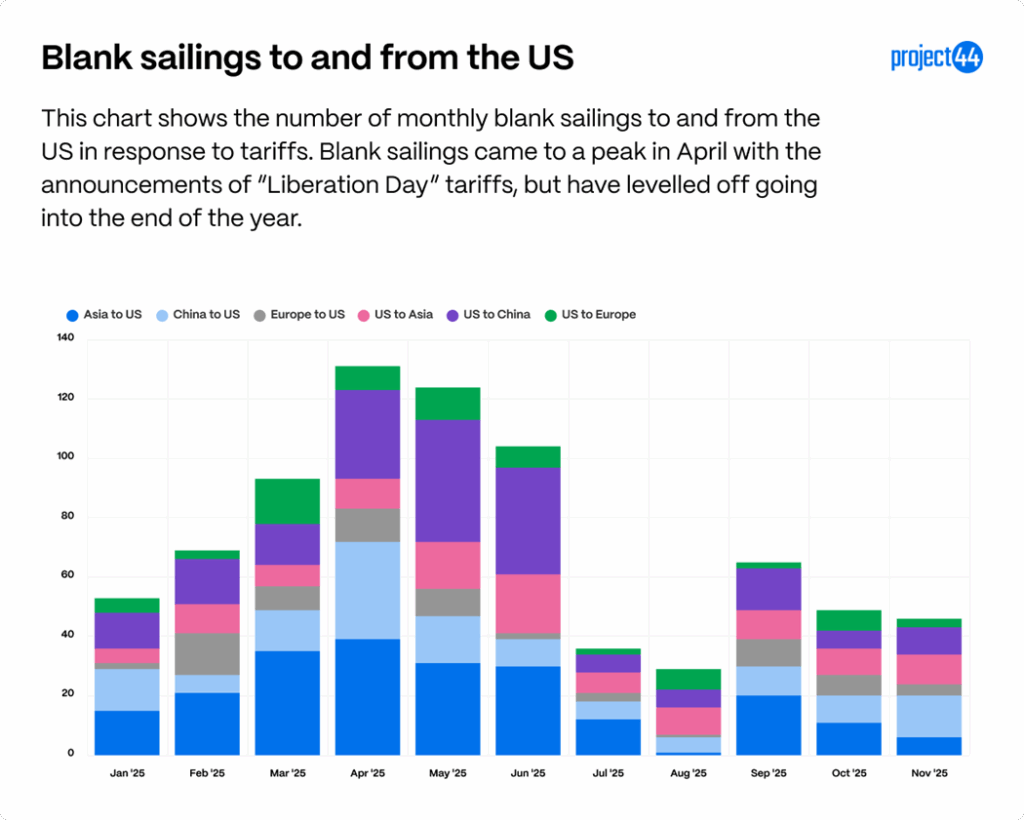

空白航次数据显示航次时间表的规范化

2025 年的空班航行数据展示了承运商如何应对由关税引发的美国贸易中断。 下图概述了受关税影响最大的美国主要贸易航线(亚洲-美国、中国-美国、欧洲-美国)每月空班航次总数。

2025 年 4 月标志着这 6 条航线的空班航次达到高峰,共有 131 次空班航次。 当月空班航次最多的航线是亚洲至美国,为 39 次,中国至美国,为 33 次,美国至中国,为 30 次。 这三条航线全年的空班航次率最高。

与 4 月的峰值相比,2025 年 11 月的空班航次减少 65%,所有 6 条航线共计 46 次空班航次。 这种空班航次的比率被认为是正常的,这表明与 2025 年初的动荡月份相比,航次时刻表已恢复正常。

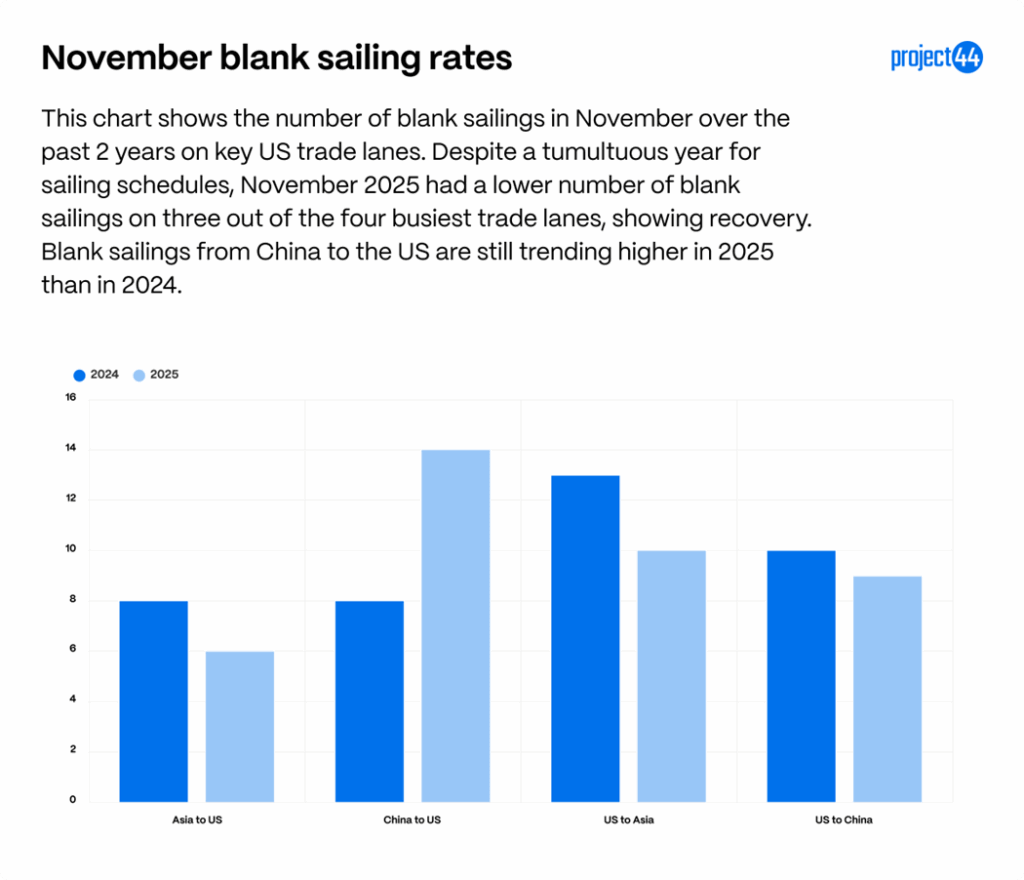

11 月,中国到美国的空班航次最高,为 14 次,美国到亚洲的空班航次为 10 次,美国到中国的空班航次为 9 次。 下图显示了这些数字与过去几年11月的数据比较。

在这里,我们可以看到,11 月这些航线的总体空班率比往年好,亚洲至美国 (-25%)、美国至亚洲 (-23%) 和美国至中国 (-10%)。

中国对美国来说是例外,因为与 2024 年相比,增加了 75%。 关税和由此产生的资源配置似乎仍在影响该航线的需求,导致空班航次增加。 未来几个月,随着企业进口库存以准备 2 月的农历新年工厂关闭,这种情况可能会减弱。

美国贸易伙伴关系的趋势发生了动态变化。

虽然近几个月来对主要贸易伙伴中国的关税有所降低,但其影响继续波及供应链。 仔细观察 2025 年美/中贸易流向,会发现其剧烈波动与关税措施和市场预期直接相关。

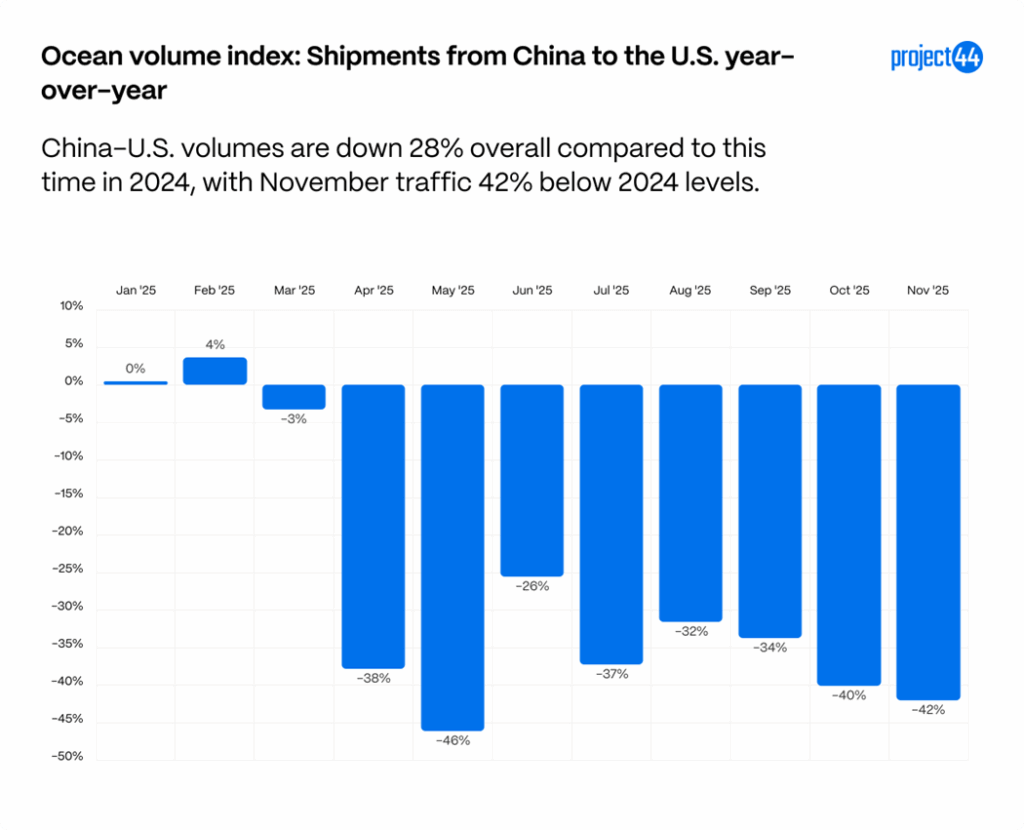

在进口方面,截至 11 月从中国到美国的货运量比 2024 年下降 28%。 在 1 月(+1%)和 2 月(+4%)小幅增长后,货运量大幅下降,截至 11 月仍比 2024 年同期低 42%。 这些波动说明了关税和提前备货行为是如何导致年初的增长,然后在夏季和秋季持续疲软的。 尽管从中国到美国的进口量下降,但中国的贸易顺差首次达到了 1 万亿美元,这表明中国已加强与其他国家的贸易关系,且其出口并不依赖美国。

作为对美国关税的回应,中国对美国商品实施了自主关税,影响了美国对中国的出口。

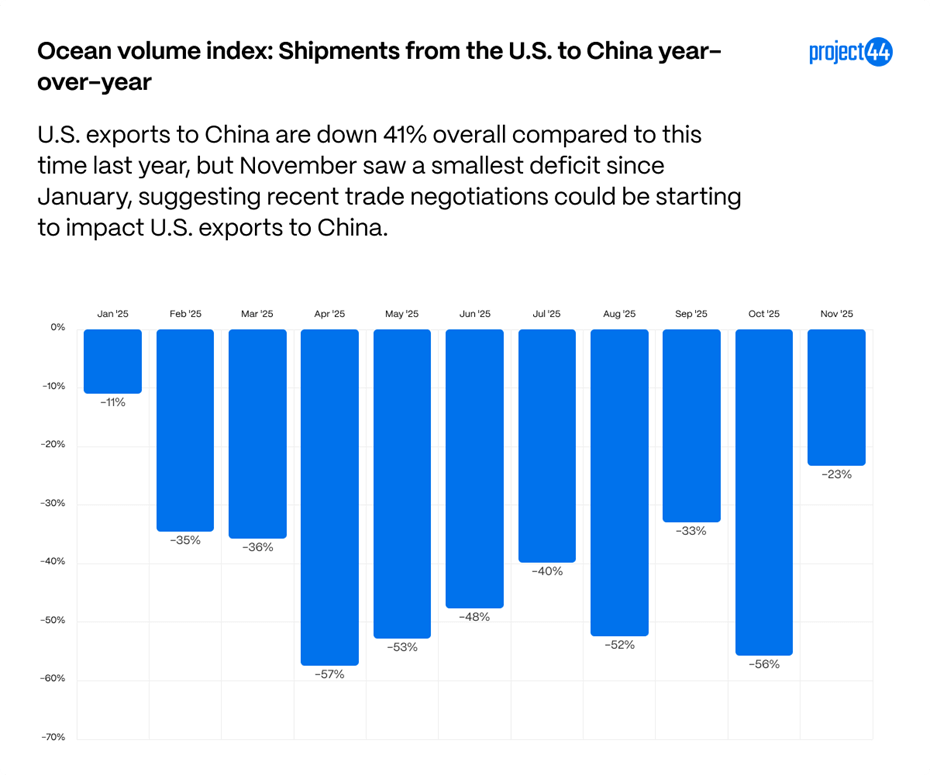

在出口方面,从美国到中国的货运量面临更大压力,今年迄今的货运量下降 41%。 与 2024 年相比,月度货运量持续为负值,4 月、5 月、8 月和 10 月降幅超过 50%。 11 月显示,与 2024 年相比,自 1 月以来的最低降幅,仅比 2024 年 11 月下降 23%。 特朗普和习近平在10月底就临时贸易协议举行了会议,因此如果这种疲软在未来几个月继续攀升至2024年的水平,这将表明两国之间的贸易关系正在改善。

很明显,两国通过的新关税已对这些航线的商品需求产生了重大影响。 随着美国从中国进口的减少,美国进口的新采购战略开始出现。

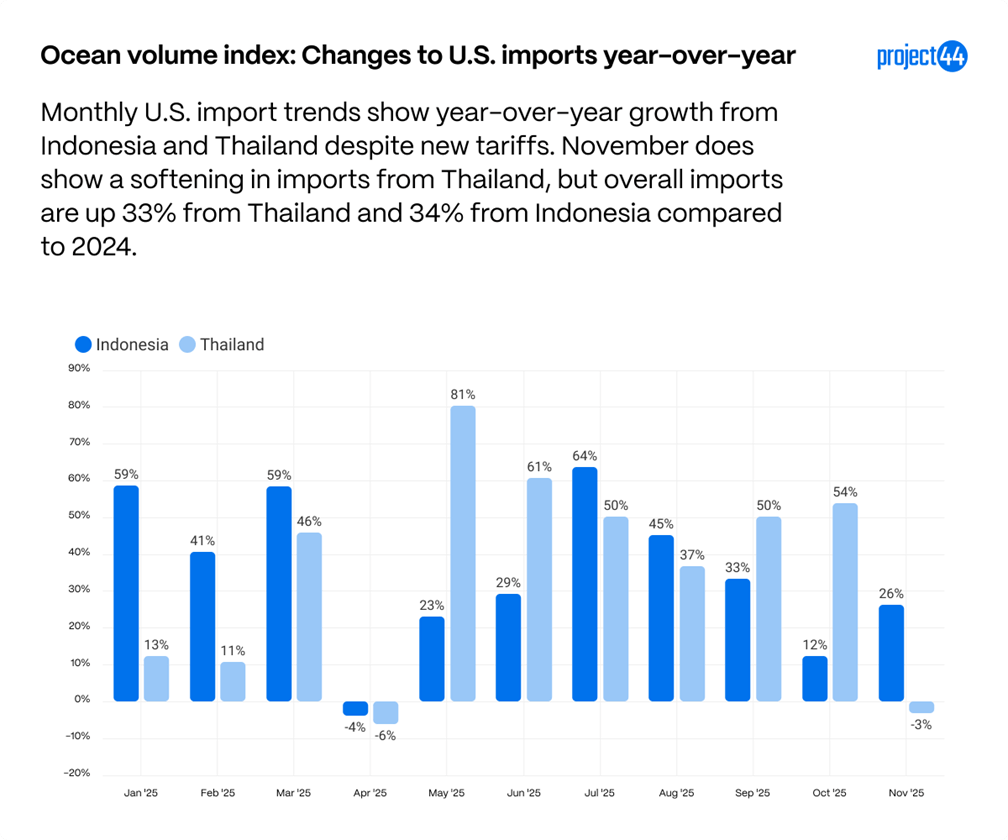

随着中国出口量的下降,印度尼西亚和泰国正逐渐成为替代供应国,与2024年相比,从泰国和印度尼西亚的进口量分别增长了33%和34%。 这两个国家仍面临关税(自 1 月以来 +19%,外加产品特定的附加费),但 2025 年全年需求仍有所增长。

尽管全年总体增长,但由于“解放日”费率公告,4 月两国费率均有所下降,11 月从泰国的进口量较 2024 年下降 3%。 目前尚不清楚这是否是一种趋势,或者是否可归因于假日季后订单数量出现平稳。

小额豁免终止的影响仍处于低位

小额豁免允许价值低于 800 美元的包裹进入美国时免征关税。 此豁免已于 2025 年 8 月 29 日终止,目前所有进入美国的商品无论价值如何,都必须缴纳关税。 USPS、UPS 和 FedEx 等货运商负责收取这些税款,并收取经纪费以支付处理成本和管理此流程所需的人力成本。 这导致美国消费者在收到包裹后意外收到关税账单的情况增多,并促使普通消费者需要更清楚地了解在线订单的发货地以及可能产生的关税。

这也导致电子商务货运商处理海外货运所需的工作量增加,人们担心这将延误电子商务领域的在线订单。

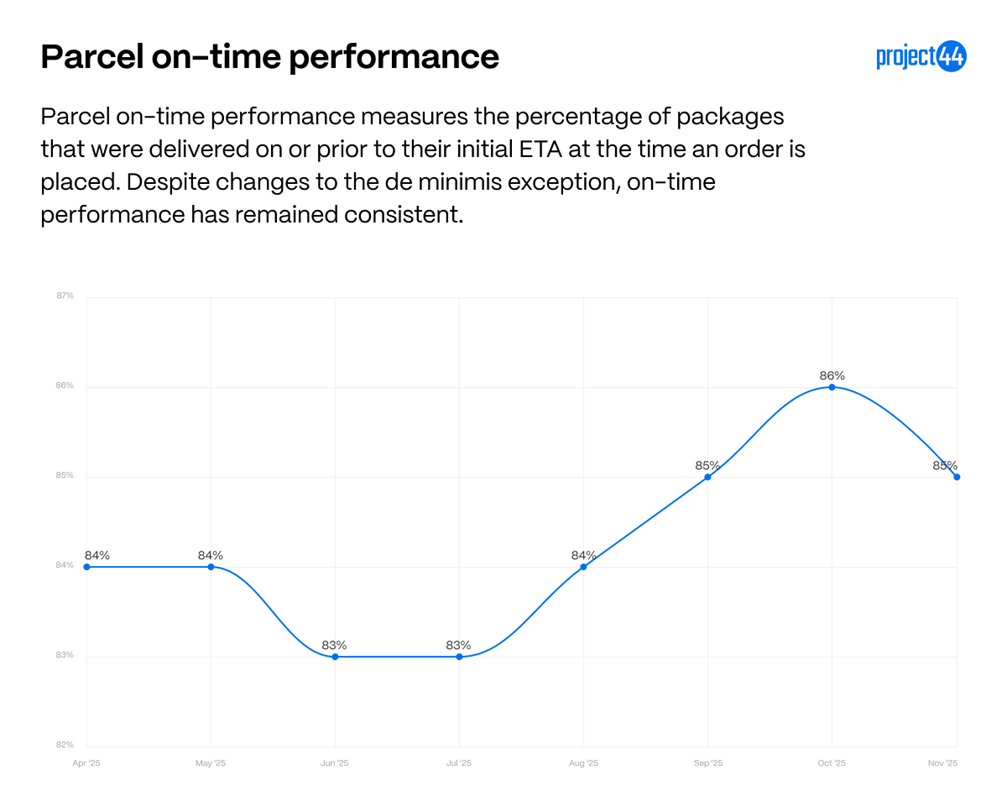

尽管小额豁免已终止,但最后一公里的准时率在 8 月至 10 月期间提高了 2%。 11 月的准时率下降了1%,但这是由于旺季开始,而非小额豁免的原因。

这并不意味着包裹不会因进口所需的额外文书工作和处理而出现延误,而是反映出许多零售商在国内完成电子商务订单。 大型零售商通常会批量进口,存储在履约中心,然后在国内发货,因此美国大多数在线订单未受影响。 然而,消费者在在线订购时应注意包裹的来源,因为直接从海外发货的商品仍需缴纳关税,并可能出现延误。

附录

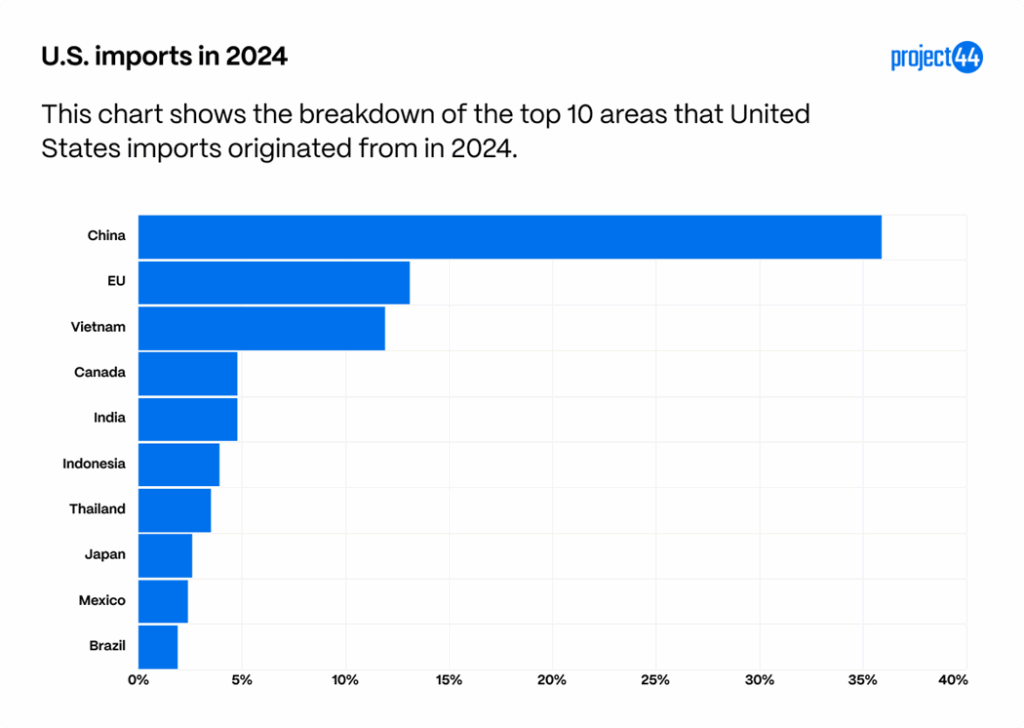

这些图表旨在作为全面了解关税范围和贸易动态变化的基准。 根据 project44 每年管理的数百万次货物运输的数据,按数量计算,美国主要从以下国家或地区进口商品:

作为金砖国家 (BRICS) 成员的中国是我们最大的进口国,其次是欧盟和越南。 根据 2024 年 project44 的追踪数据,这三个地区的进口量占美国总进口量的 50% 以上。

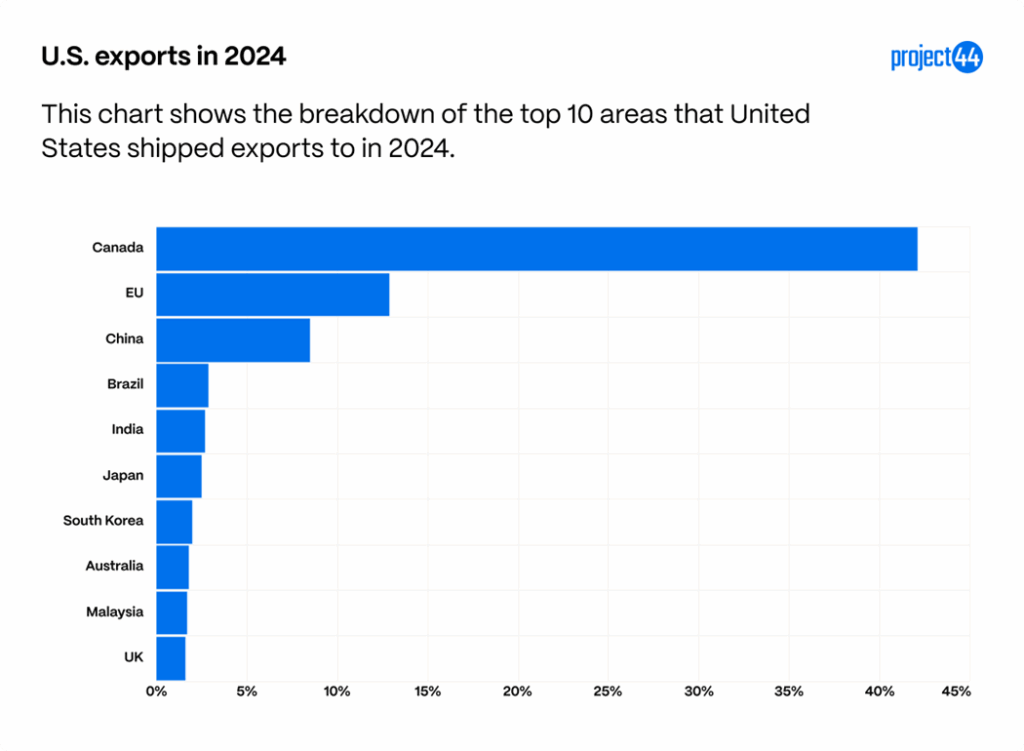

根据 project44 的数据,以下是美国出口最多的国家。

若将中国与其他 BRICS 国家分开统计,中国占到 8.5% 的出口量,这意味着加拿大、中国和欧盟占美国 2024 年出口量的一半以上。

总结

随着 2025 年关税引发的急剧破坏性影响持续减弱,美国航线的贸易条件已基本稳定。 空班航次已从春季的峰值下降,承运商行为与费率相关的波动已缓解,几条贸易走廊正在恢复更典型的模式。 然而,这种稳定性并不能保证。 持续的法律纠纷以及最高法院即将就解放日关税的总统权限作出的裁决可能会重塑政策前景。 因此,即使贸易正常化,仍可能再次出现波动。