概要:

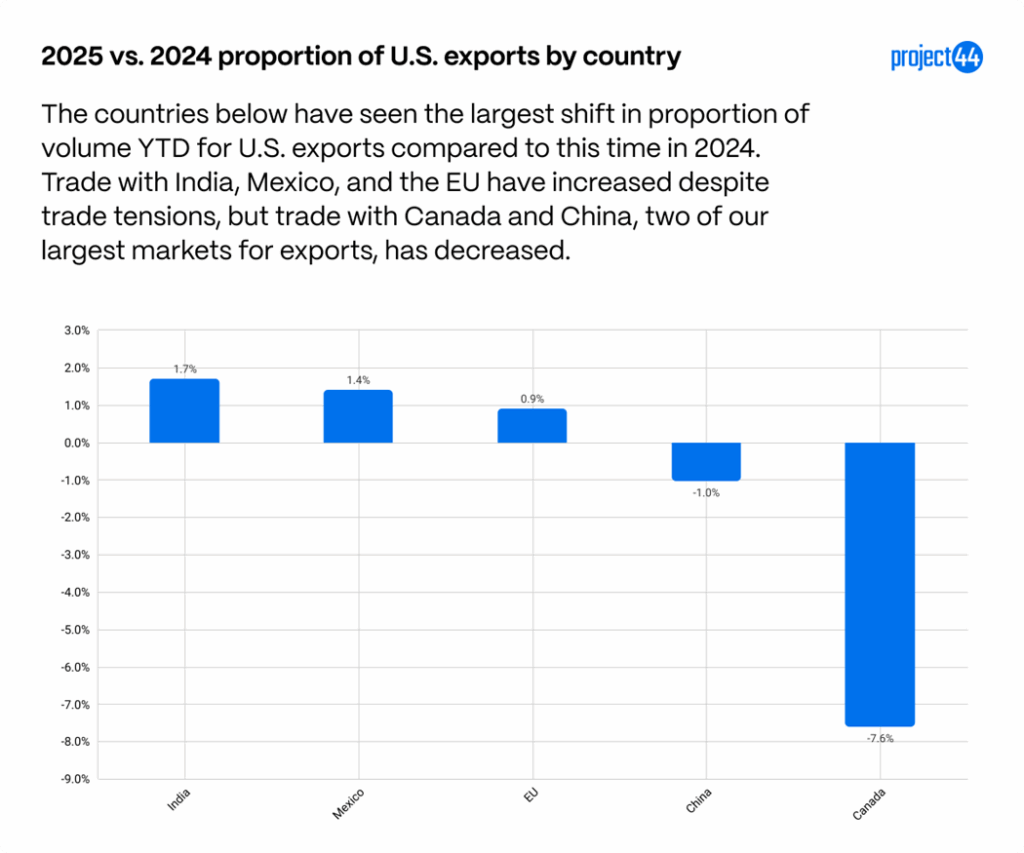

- 就美国出口的前三大国家中两个国家的贸易而言,今年迄今的交易额较 2024 年同期有所下降。 加拿大占美国出口份额的比重减少了 7.6%,而中国的份额比去年下降了 1%。

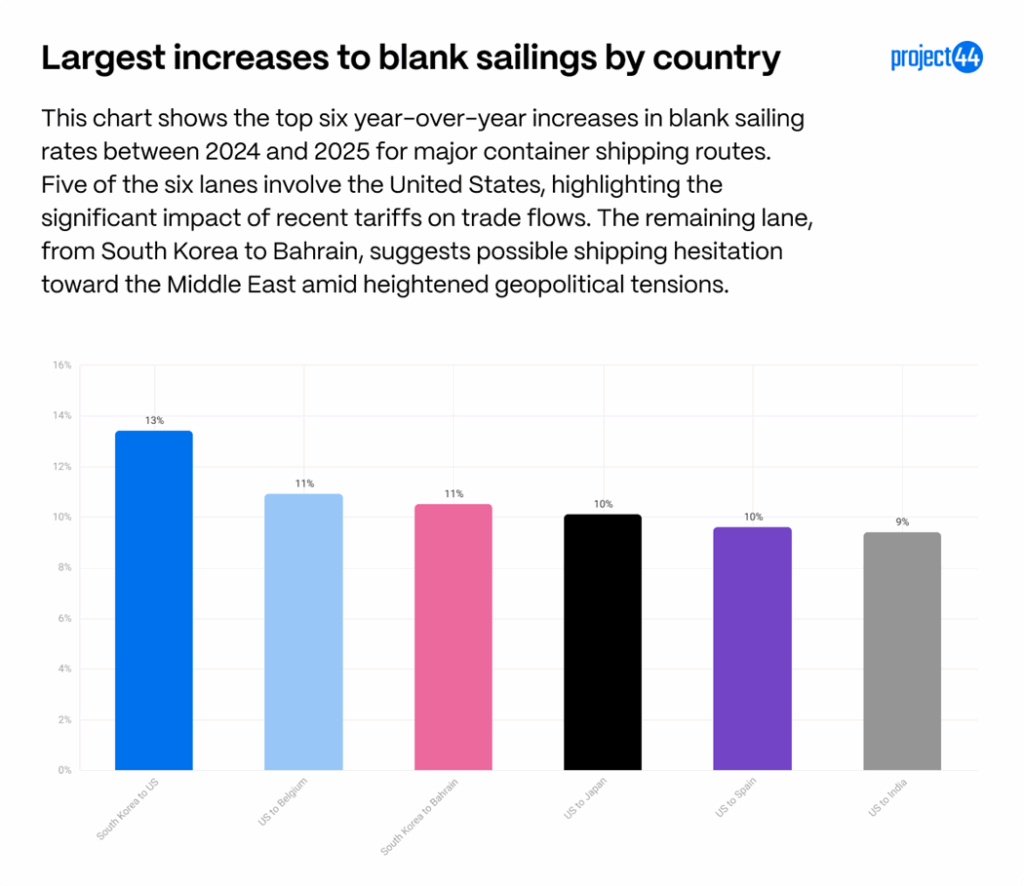

- 关键航线的空班航次激增:纽约 → 科伦坡航线的空班航次同比增加了 49.2 个百分点,而连云港 → 西雅图和高雄 → 长滩航线的空班航次分别增加了 27.0 个百分点和 22.7 个百分点。

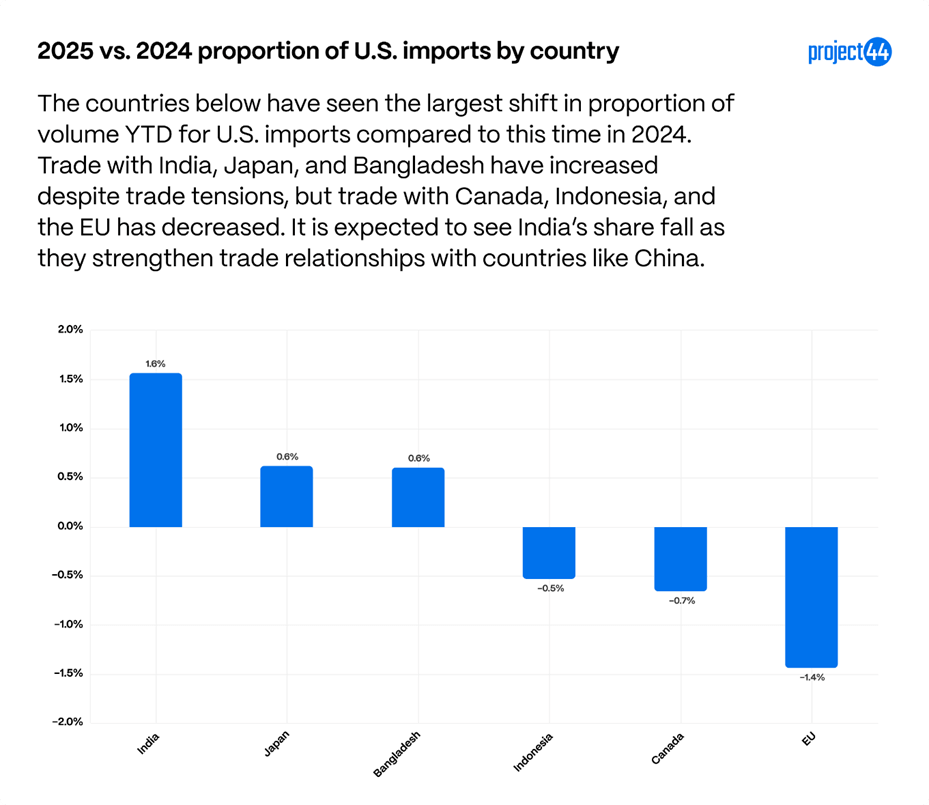

- 印度和孟加拉国与美国的贸易份额增加,随着企业的采购来源日益多元化,延续了多年的增长趋势。 但与印度的贸易紧张局势持续加剧,由此可能会终止增长趋势。

概览

“解放日”关税于 2025 年 8 月 7 日生效,是美国现代历史上范围最广的关税实施。 虽然覆盖范围广泛,但这些只是今年推出的一系列关税措施中最新的一项。 我们的关税跟踪器可详细跟踪各种关税,为全球贸易创造了不确定且经常动荡的环境。

这种环境变化最明显的指标之一是,2025 年全年空闲航运量增加,反映出随着美国进口货物成本增加,对海运运力的需求减少。 这些运力削减主要集中在某些航线和承运商,尤其是受关税和地缘政治紧张局势影响最直接的与美国有关的贸易航线。 但随着关税税率已开始企稳,早期数据显示,美国企业尚未庞大调整贸易战略。 进出口的总体比例仍与 2024 年迄今为止的水平大致相同,这表明目前大多数采购模式保持不变。

一些短期战术调整是明显的。 例如,中国每周进口量显示,在关税上调之前提前订单,而在关税率达到峰值时,货运被推迟。 但从整体来看,美国的进口量与 2024 年的水平相当,这凸显出迄今为止最大的变化在于货运时间,而非供应链结构。

长期变化,例如将制造业迁往其他国家或将生产迁回美国,仍在密切关注之中。 这些决策需要大量资本投资,并且需要多年的时间来执行。 在上述变化实现之前,关税所带来的额外成本会被供应链中的某些环节吸收,包括海外供应商、美国进口商,或最终由终端消费者承担。

空白航运数据表明贸易模式和运力管理正在发生变化。

2025年,空白航运数据揭示了承运商如何应对由关税引发的美国贸易中断。 与 2024 年相比,几条与美国相关的贸易航线的空班率大幅增加,表明运力控制将更加严格,服务优先级也将发生变化。

美国纽约 – 斯里兰卡科伦坡航线是同比增幅最大的航线,其空班率激增 49.2 个百分点,原因是出口需求下降和南亚地缘政治不确定性。 中国连云港 → 美国西雅图 (+27.0 个百分点)和台湾高雄 → 美国长滩 (+22.7 个百分点)等跨太平洋航线也大幅增长,可能反映出美国因关税影响而市场进口需求减弱。

韩国→美国航线的增幅最大,增幅为 13.4 个百分点(从 8.5% 升至 21.9%),其次是美国→比利时(+10.9 个百分点,从 14.1% 升至 25.0%),韩国→巴林(+10.5 个百分点,从 13.0% 升至 23.5%)。 其他显著的变化包括美国 → 日本(+10.1 个百分点)和美国 → 西班牙(+9.6 个百分点)。 这些航线中有许多涉及高价值制成品和机械,这些行业直接受到 2025 年的关税政策影响。

这些数据提供了关税如何影响供应链流动的重要见解。 不要将产能纪律误认为是需求恢复。 Supply Chain Insights, LLC 创始人 Lora Cecere 表示:”美国相关航线上的空箱激增,是航运公司正在运筹帷幄,规避高额关税,以及重新调整进口策略,以适应不断变化的局面。”

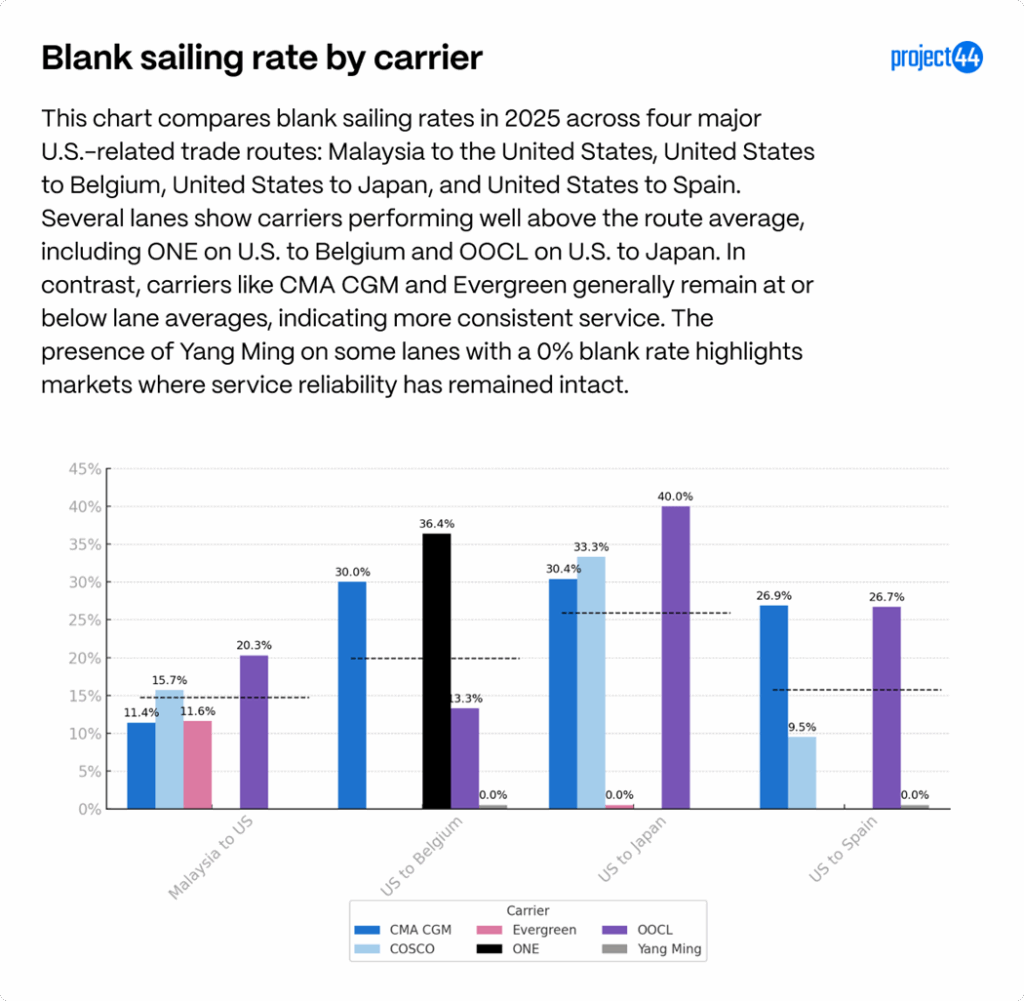

在检查承运商的空白航次时,差异显而易见。 在美国-马来西亚贸易中,OOCL 的空白航运率达到 20.3%,远高于航线平均水平,而 CMA CGM 和长荣海运 (Evergreen) 的空白航运率接近或低于平均水平 (11–12%)。 在美国出口到欧洲和亚洲的航线上,一些承运商的运营速度远高于航线平均水平,例如美国 → 比利时的 ONE (36.4%)、美国 → 日本的 OOCL (40.0%),这表明其运力管理策略更加激进。 相比之下,其他承运商的航班时间更稳定,费率保持远低于航线标准。 在本次分析中,长荣海运和阳明航运的航线最为稳定。

关税变化导致与中国的贸易反弹

虽然近几个月来对主要贸易伙伴中国的关税有所降低,但其影响继续波及供应链。 仔细观察 2025 年的中美贸易流向会发现,与关税行动和市场预期直接相关的剧烈波动。

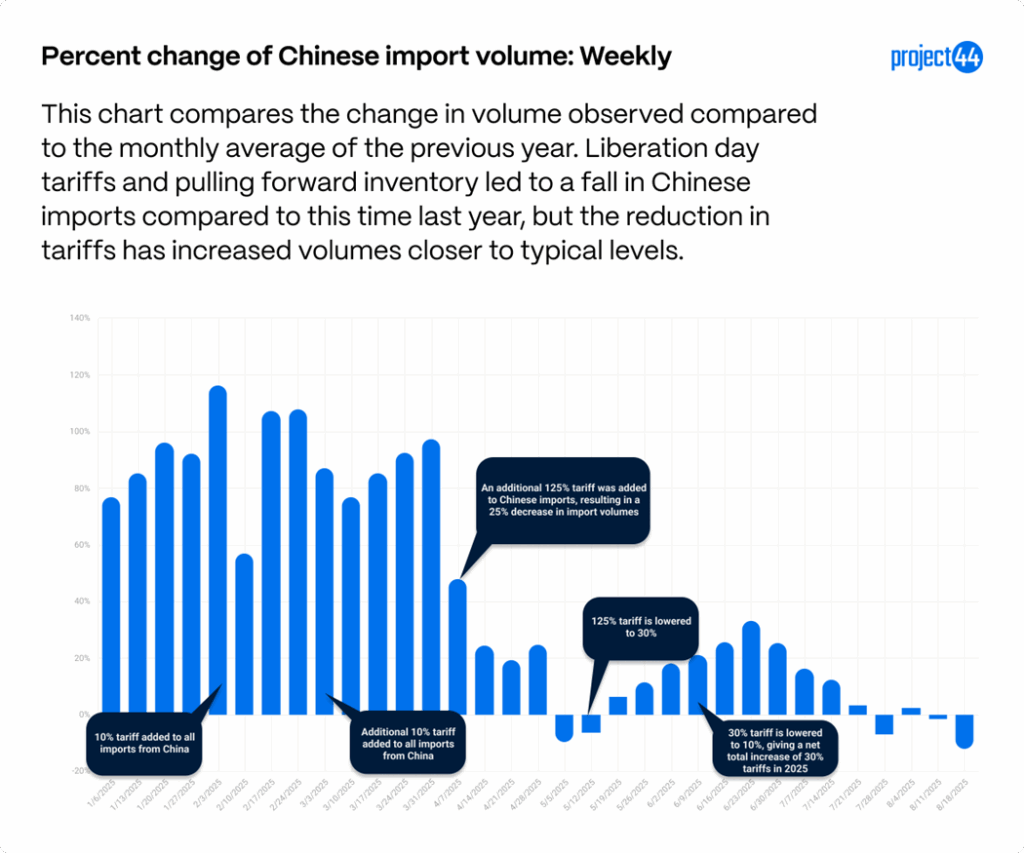

在进口方面,中国的货运量今年年初处于异常高的水平,比 2024 年同期的峰值高出 110%。 这一激增是由两个因素推动的:2024 年基准是节后/农历新年平静时期,以及由于货运商竞相应对关税上调,订单量大幅提前下达。 一旦上调关税生效,美国库存激增,订单量大幅放缓,下降至比 2024 年水平低 15%。 在关税从峰值 145% 降至10% 后,进口活动已稳定下来,但在最终贸易协议达成之前,可能仍存在一些短期波动。

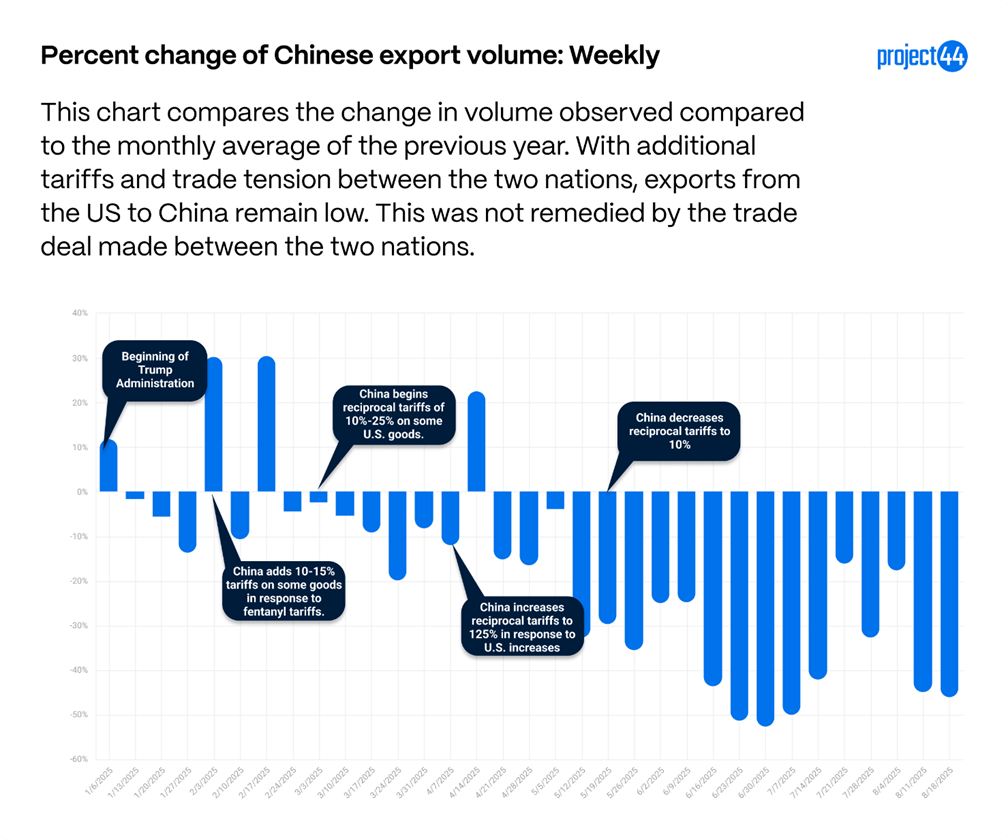

作为对美国关税的回应,中国对美国商品实施了自主关税,这也影响了美国对中国的出口。

中国对美国商品征收的对等关税已对美国对中国的出口产生显著影响。 即使北京下调了部分关税,但出口量仍持续走弱。最近的每周数据显示,与 2024 年相比,出口量持续呈现两位数的百分比下降。 鉴于中国仍是美国商品按数量计算的第三大进口国,这一情况尤其令人担忧。

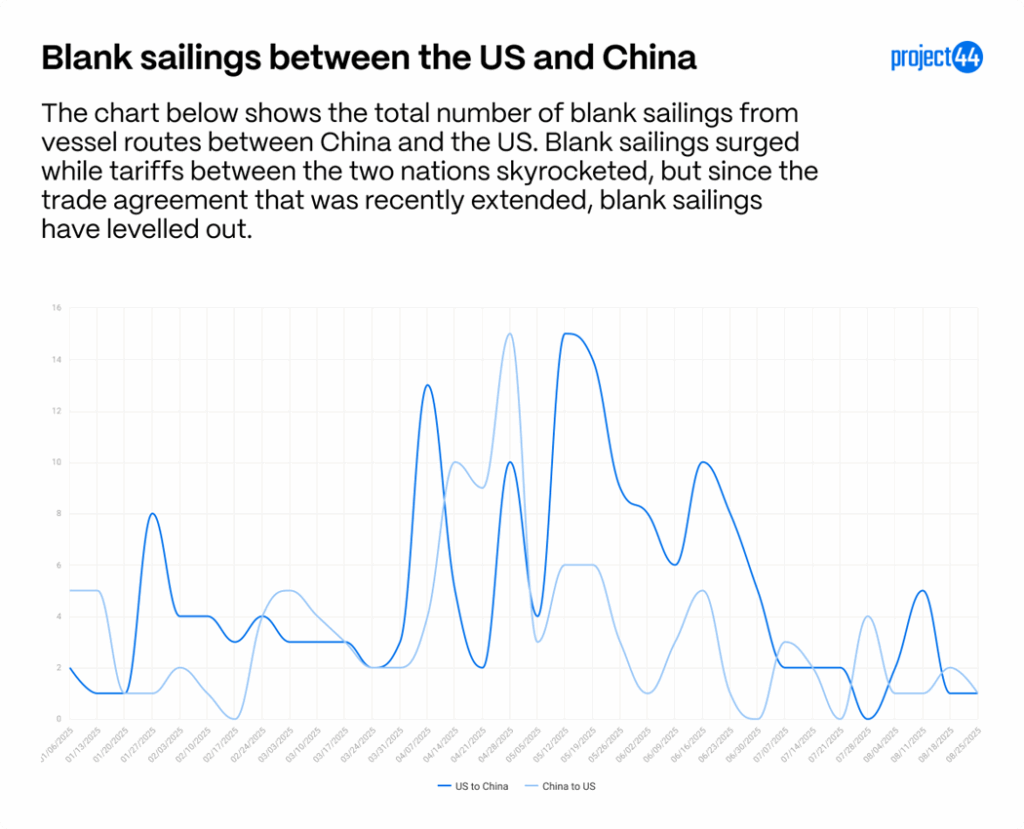

空白航次数据进一步强化了市场已平静下来的印象,至少目前如此。 在关税升级期间,东行(美国到中国)和西行(中国到美国)的空班航运都激增,反映了由于需求下降而进行的运力调整。 但两国之间的贸易协议延长后,空班航运率大幅下降,并保持相对稳定。 这确实表明这些航线的运力需求更稳定。

值得关注的是:虽然当前趋势指向稳定,但中美贸易航线仍然容易受到政治和经济变化的影响。 任何谈判破裂、关税重新升级或宏观经济冲击都可能迅速逆转近期的货运量增长,并引发空班航运的再次激增。 货运商应为重新出现的波动做好准备,并考虑实现航线和采购策略的多样化,以减轻潜在的中断。

关税使美国进出口的比例保持不变

虽然关税在微观层面重塑了某些贸易渠道,但2025年美国进出口在各国的总体比例上仅出现轻微变化。 这表明,尽管政治和经济逆风存在,但大多数美国企业尚未显著调整采购或客户群。

在出口方面,加拿大是美国最大的出口伙伴之一,其占美国出口份额今年迄今已急剧下跌 7.6%。 加拿大与美国之间的政治经济紧张局势,已导致“购买加拿大货”运动,并影响了加拿大对酒类等一些美国商品的需求,这可能是加拿大订购美国商品比例降低的原因。 中国也是今年以来降幅最大的国家之一,降幅为 1%。 与此同时,印度 (+1.7%) 和墨西哥 (+1.4%) 的比例出口增幅最大,可能反映了美国出口市场多年增长趋势和持续的市场多样化。

进口的变化也同样较为渐小。 印度的份额增幅最大 (+1.6%),其次是孟加拉国和日本 (+0.6%),而欧盟 (-1.4%)、加拿大 (-0.7%) 和印度尼西亚 (-0.5%) 均出现了小幅下降。 这种变化似乎是供应链向中国以外多元化方向发展,而非对 2025 年关税环境的直接反应。 但与印度的贸易紧张局势持续加剧,可能导致进口量在较长一段时间内减少。

值得注意的是,中国在美国进口份额与 2024 年相比基本保持不变。 虽然每周数据显示出一些波动,尤其是在关税上调和随后下调的情况下,但在年初因提前下单激增后,年度总体份额已恢复到去年的基准水平。

综合来看,这些数据表明,尽管关税和贸易紧张局势正在影响短期订单时间和航线绩效,但尚未引发美国贸易模式的重大结构性变化。 进口保持稳定,额外成本可能由供应商、进口商或终端消费者承担,而随着某些合作伙伴重新评估购买美国商品的情况,出口显示出更多波动迹象。

为应对不确定性的战略调整

短期来看,今年早些时候企业纷纷提前囤积库存,以缓解潜在关税政策的冲击,而关税是唐纳德·特朗普竞选纲领的核心内容。 这从中国的进口数据中可见一斑,与 2024 年相比,进口量大幅增加。 库存的推动力也较小。 但总体而言,似乎普遍采取观望态度,美国的总体进口模式仍基本未变。

鉴于贸易政策的不可预见性,各企业普遍对新建制造厂房或彻底改造复杂的供应链的大笔投资持审慎态度。 不断变化的形势凸显了企业面临的不确定性,尤其是目前法院系统正围绕解放日关税的合法性不断提出法律挑战。 这也是特朗普政府的最后一个任期,目前尚不清楚未来政府是否会维持现行关税,这意味着这些新关税可能会在 2029 年终结。

附录

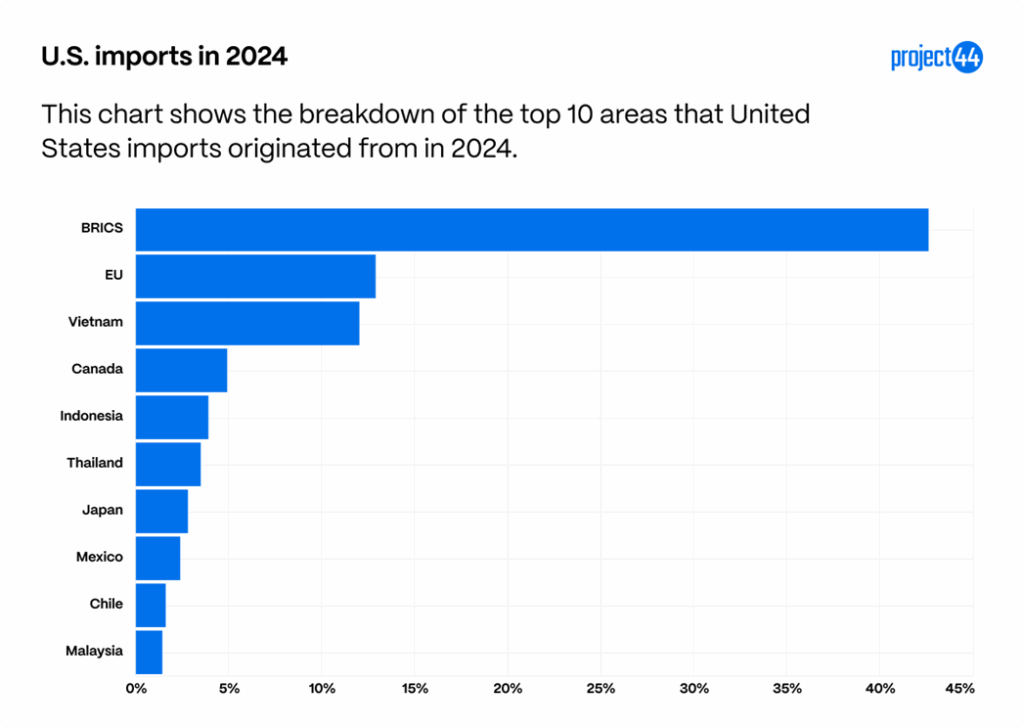

这些图表旨在作为全面了解关税范围和贸易动态变化的基准。 根据 project44 每年管理的数百万次货物运输的数据,按数量计算,美国主要从以下国家或地区进口商品:

作为金砖国家 (BRICS) 成员的中国是我们最大的进口国,其次是欧盟和越南。 根据 2024 年 project44 的追踪数据,这三个地区的进口量占美国总进口量的 50% 以上。

根据 project44 的数据,以下是美国出口最多的国家。

若将中国与其他 BRICS 国家分开统计,中国占到 8.5% 的出口量,这意味着加拿大、中国和欧盟占美国 2024 年出口量的一半以上。

这些图表旨在作为全面了解关税范围和贸易动态变化的基准。

总结

总体而言,2025年的贸易环境反映了短期波动与长期稳定性的结合。 尽管主要合作伙伴全面实施的“解放日”关税和对等措施导致特定航线的干扰——例如年初订单激增、对加拿大和中国等主要市场的出口下降以及空班航次激增——但这些影响在很大程度上已被吸收,并未引发美国贸易模式的重大结构性变化。 各国的进口份额保持相对稳定。印度和孟加拉国的进口份额小幅增长,表明持续的多样化趋势。但随着全球合作伙伴重新评估对美国商品的需求,出口波动更大。 随着关税税率企稳且贸易协议得到延长,目前的模式表明将采取谨慎的均衡,但如果地缘政治或政策条件发生变化,仍可能再次出现波动。 据此,关税在短期内的最大影响似乎是商品价格,而非全球贸易路线。