摘要

- 阿联酋港口已饱和 —— 58% 的改道货物留在海湾内部(高于第 1 周的 43%),货物在杰贝阿里、富查伊拉和豪尔费坎之间来回流转,而非到达终端市场。

- 停留时间处于危机水平 —— 阿布扎比为 48.9 天,杰贝阿里为 46.9 天(高于第 1 周的 13.5 天)。货物等待清关的时间超过六周。

- 缓解渠道正在关闭 —— 印度吸收的改道货物份额在一周内减半(15% → 8%);科威特已形成其内部循环

概览

霍尔木兹海峡关闭七周后,改道数据所呈现的情况与头条数字下降所暗示的情况有所不同。第 7 周的总改道量再次下降,达到 5,317 次 —— 这是中断以来的最低周度数字。但这些改道的构成已发生根本性变化。

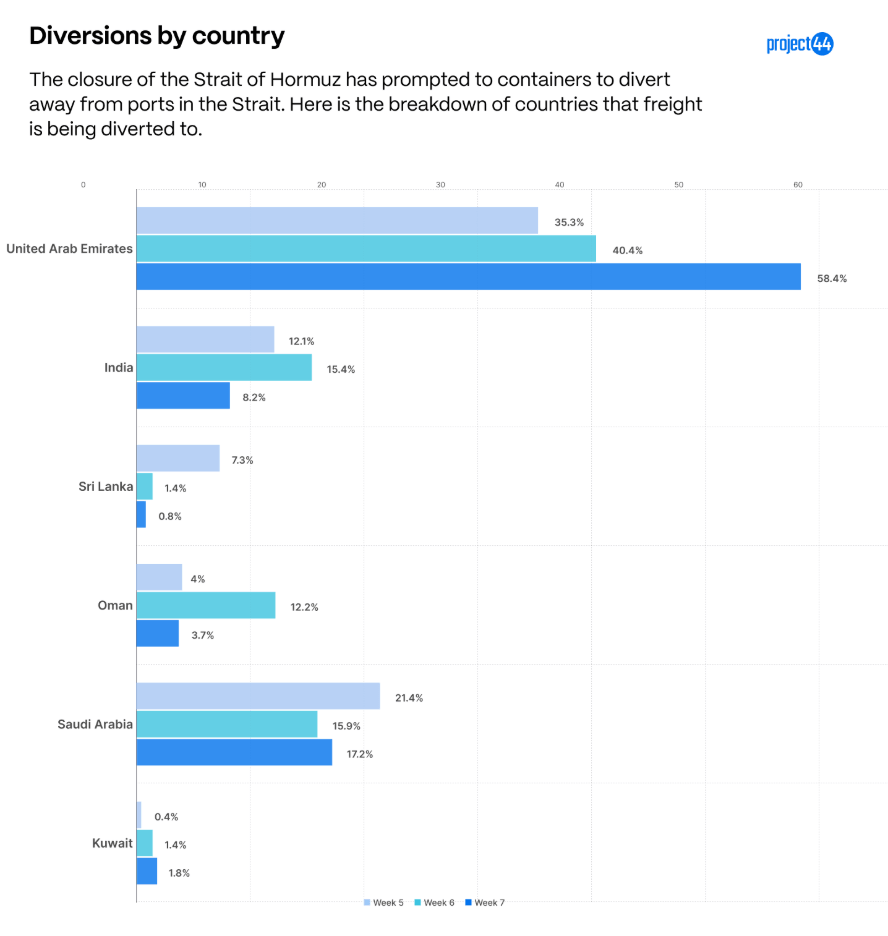

在中断初期,原定前往阿联酋港口的货物被重新路由至印度、斯里兰卡和阿曼 —— 这是横跨印度洋的真实地理重新分配。而在第 7 周,58% 的改道最终留在阿联酋境内,高于第 1 周的 43%。网络并未向外重新分配货物,而是将其压缩在越来越小的区域内。

每周改道总量

第 7 周的 5,317 次是中断以来的最低值。中断前的每周基准在 1,075 到 1,581 之间,因此即使在这一低点,改道量仍约为正常水平的 3.5 倍。但更重要的信号是下文追踪的构成转变。

改道货物的实际去向

阿联酋的数据需要重点强调。在第 1 周中断开始、carrier 争相在印度洋重新路由货物时,仍有 43% 的改道最终留在阿联酋境内。经过七周所谓的适应后,这一比例已升至 58%。网络并未在其他地方建立更多 capacity —— 而是其他地方的 capacity 已经耗尽。

印度的下降同样重要。在第 5 周和第 6 周,印度吸收了 12–15% 的改道货物。到第 7 周,尽管改道总数也在下降,该份额仍跌至 8%。那瓦舍瓦的 TSP1(中转)停留时间为 14.0 天,蒙德拉为 13.6 天,皮帕瓦沃为 24.6 天。这些港口在中转层级发生拥堵,而这正是改道的海湾货物抵达的地方。

停留时间趋势:第 1–7 周

关键港口的进口停留时间:

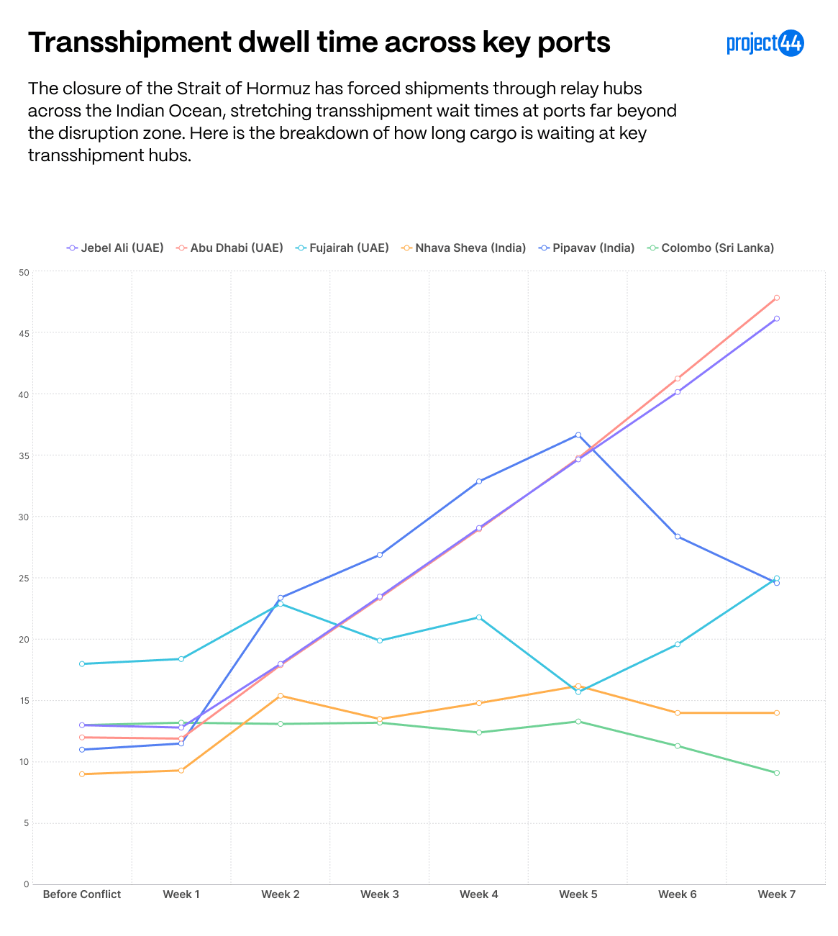

杰贝阿里在中断的每一周都创下新高,无一例外 —— 从第 1 周的 13.5 天增加到第 7 周的 46.9 天。这是七周内 3.5 倍的增长,且没有放缓迹象。按照目前的增长速度(每周约 5–7 天),杰贝阿里的进口停留时间将在 5 月底超过 60 天。

关键港口的中转停留时间:

皮帕瓦沃的 TSP1 停留时间在第 5 周达到 36.7 天的峰值,此后降至 24.6 天 —— 这是一个实质性的改善。科伦坡的 TSP1 停留时间自第 5 周以来一直在下降,目前为 9.1 天,接近中断前的水平。这两个数据点可以解读为积极信号:某些中继节点正在得到缓解。

但这种缓解的原因至关重要。皮帕瓦沃和科伦坡在第 7 周接收的货物更少 —— 这并非因为拥堵已清除,而是因为印度吸收的改道货物份额从 15% 降至 8%,斯里兰卡的份额降至 1% 以下。下游节点的停留时间改善是货物回流至阿联酋的结果,而非网络恢复健康的表现。

值得关注的信号

改道数量的下降可能部分反映了该数据集无法直接衡量的情况:shipper 从源头就开始围绕霍尔木兹海峡进行规划,而非在事后改道。在第 3 周(当时已明确关闭并非暂时性)之后确定的航程不会显示为改道。它们根本就不会进入前往海湾的管线。

数据中的三项读数与这一转变相符。吉达港目前每天接收 7.7 次船舶靠港 —— 比中断前的基准高出 30% —— 船舶靠港次数不仅高于上周,也高于危机前。阿卜杜拉国王港在第 7 周保留了 62% 的到港标准箱(TEU),未通过海运转发,这与通过吉达-利雅得走廊向沙特内陆和海湾沿岸进行后续陆路分配的情况一致。萨拉拉的标准箱净流量从第 5 周 +27,366 的峰值积累转变为 第 7 周的 −20,396,发出量远超接收量。随着海湾中转航线实际上已关闭,该外流指向西方的红海。这些读数本身都不是结论性的。

七周数据告诉我们的信息

七周过去,模式已清晰。第 1–4 周显示网络向外扩展 —— 货物到达印度和斯里兰卡。第 5–7 周显示网络向内回缩。印度洋中继港口已经填满,carrier 现在正将货物重新定向到最近的阿联酋替代港口 —— 富查伊拉、豪尔费坎、沙迦 —— 当这些港口填满时,再转向下一个最近的港口。富查伊拉 → 豪尔费坎航线是最明显的例证:第 7 周有 496 批货物,而前四周为零。这并非新增 capacity —— 而是次生拥堵。

杰贝阿里 46.9 天的进口停留时间也说明了同样的问题。港口并未清空;而是在堆积。

海峡重新开放也无法迅速解决这一问题。即使在满负荷运转的情况下,47 天的积压也需要数周才能清除,而且 carrier 所做的结构性船期调整无法在一夜之间逆转。