摘要:

- 关税干扰后空班航次趋于正常:空班航次在 2025 年 4 月达到峰值,总计 131 个航次,其中以亚洲-美国(39 个)、中国-美国(33 个)和美国-中国(30 个)为主,随后在 2026 年 1 月降至仅 11 个空班航次,为一年多来的最低水平。

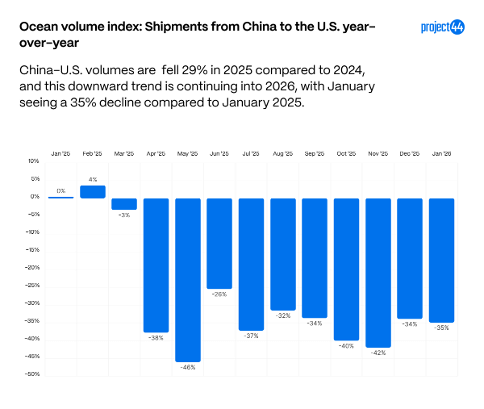

- 美国自中国进口继续下降:2025 年自中国进口额较 2024 年下降 29%,尽管处于典型的农历新年备货期,但这种放缓趋势在 2026 年 1 月进一步加剧(较 2025 年 1 月下降 35%)。

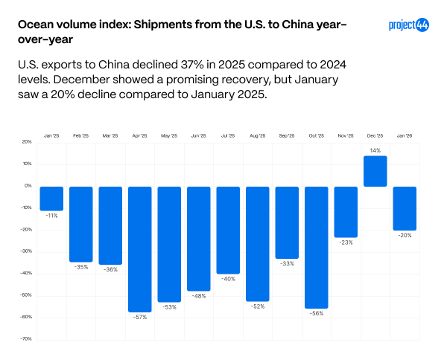

- 美国对中国出口依然承压:2025 年美国对中国出口额较 2024 年下降 37%,虽然在 2025 年 12 月短暂反弹增长 14%,但在 2026 年 1 月再次下降(较 2025 年下降 20%),预示着贸易压力持续存在。

- 采购转向东南亚:2025 年,美国自泰国和印度尼西亚的进口额同比分别增长 30% 和 34%;这一势头在 2026 年 1 月得到加强,泰国增长 14%,印度尼西亚增长 35%,进一步巩固了印度尼西亚作为关键替代供应国的地位。

概览

2025 年的关税格局受 4 月 2 日推出的全面改革影响,现任政府称之为“解放日”。美国对几乎所有进口商品征收 10% 的统一关税,同时根据 232 条款提高了钢铁、铝、汽车及汽车零部件等战略行业的关税。部分汽车相关类别的关税目前面临 25% 的税率,而《国际紧急经济权力法》的使用进一步扩大了覆盖范围,使某些产品的总关税负担超过 40%。这些变化引发了即时的供应链中断,增加了成本,并促使企业重新评估采购策略、定价和库存管理。

尽管有稳定迹象,但仍存在不确定性。最高法院的一项重大案件将决定政府广泛行使关税权力的做法是否符合宪法,几家大型进口商已提起诉讼,要求退还其认为适用不当的关税。外交谈判为盟友提供了选择性的缓解,但 10% 的统一关税和额外的行业附加费在很大程度上依然存在。由于政策结果尚未最终确定,航运模式目前可能继续趋于正常,但更广泛的法律和监管环境仍为新一轮的波动留下了可能。

空班航次数据显示航行计划趋于正常

2025 年的空班航次数据说明了承运人如何应对关税驱动的美国贸易中断。下图概述了受关税影响最严重的主要美国贸易航线(亚洲-美国、中国-美国、欧洲-美国)每月空班航次的总数。

2025 年 4 月是空班航次的峰值,这 6 条航线共有 131 个空班航次。当月空班航次最多的航线是亚洲至美国(39 个)、中国至美国(33 个)和美国至中国(30 个)。这三条航线全年的空班航次率最高。

2026 年 1 月,这些航线的空班航次降至一年多来的最低水平,有望预示着与关税和贸易关系变化相关的航次中断已找到新的常态,并且除非贸易政策发生重大变化,否则将保持稳定。 1 月份这些主要贸易航线仅发生了 11 个空班航次,其中美国至中国和美国至欧洲的航次最多,均为 3 个。

美国贸易伙伴趋势发生转变

虽然近几个月对主要贸易伙伴中国的关税有所降低,但其影响仍在供应链中波动。仔细观察 2025 年美中贸易流向可以发现,其剧烈波动与关税行动和市场预期直接相关。

在进口方面,2025 年从中国到美国的出货量较 2024 年下降了 29%。2026 年 1 月的数据显示,这种下降趋势在可预见的未来仍将持续,出货量较 2025 年 1 月下降了 35%。目前正值企业通常为准备农历新年(今年为 2 月 17日)而订购过剩库存的时期,届时工厂会停工,制造和运输会出现延迟。从数据中可以清楚地看到,来自中国的进口正在放缓。

作为对美国关税的回应,中国对美国商品征收了自己的关税,影响了从美国到中国的出口。

在出口方面,从美国到中国的出货量面临更大的压力,2025 年对华出口较 2024 年下降了 37%。尽管美国对华出口处于低迷年份,但 11 月份的降幅是自 1 月份以来较 2024 年最小的,仅比 2024 年 11 月低 23%,而 12 月份较 2025 年增长了 14%,标志着 2025 年美国对华出口首次实现正增长。特朗普和习近平在 10 月底确实就初步贸易协议举行了会晤,这似乎有助于刺激美国出口,尽管此次讨论对美国自中国进口的实质性影响尚未显现。虽然前景看好,但 2026 年 1 月确实出现了较 2025 年 20% 的下降,表明这种贸易关系依然承压。

显而易见,两国通过的新关税对这些航线的商品需求产生了重大影响。 随着美国自中国进口的减少,美国进口的新采购策略开始出现。

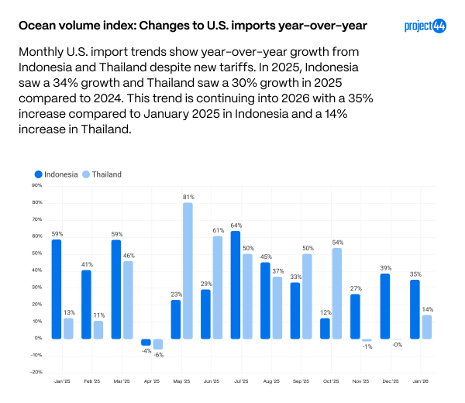

随着来自中国的货量减少,印度尼西亚和泰国正成为替代供应国,2025 年自泰国的进口额增长了 30%,自印度尼西亚的进口额增长了 34%(与 2024 年相比)。这两个国家仍面临关税(自 1 月起增加 19%,外加特定产品的附加费),但需求在整个 2025 年依然有所增长。

尽管全年整体增长,但考虑到“解放日”关税公告,4 月份来自这两个国家的进口均有所减少,且 11 月和 12 月自泰国的进口较 2024 年均有所下降。尽管连续两个月下降,但 2026 年 1 月显示出较 2025 年 14% 的强劲增长,表明早期的下降可能是由季节性因素和其他因素驱动的。印度尼西亚继续显示出更高的增长,1 月份增长了 35%。考虑到这是在 2025 年 1 月(较 2024 年 1 月增长 59%)基础上的 35% 增长,这一数字尤其令人震惊。印度尼西亚继续成为强有力的采购替代方案。

总结

总体而言,2025 年的数据突显了关税驱动的中断对美国贸易流向和承运人排班决策的重大影响。空班航次在年中达到峰值,随后稳步下降,到 2026 年 1 月达到一年多来的最低水平,表明航行计划正回归更加稳定的状态。美中之间的贸易额在进出口两端均大幅下降,反映出尽管年末有短暂改善,但相互征收关税的压力依然存在。随着自中国进口的放缓,美国进口商正越来越多地将采购策略转向东南亚,尤其是印度尼西亚,正成为强有力的替代供应国。