概要:

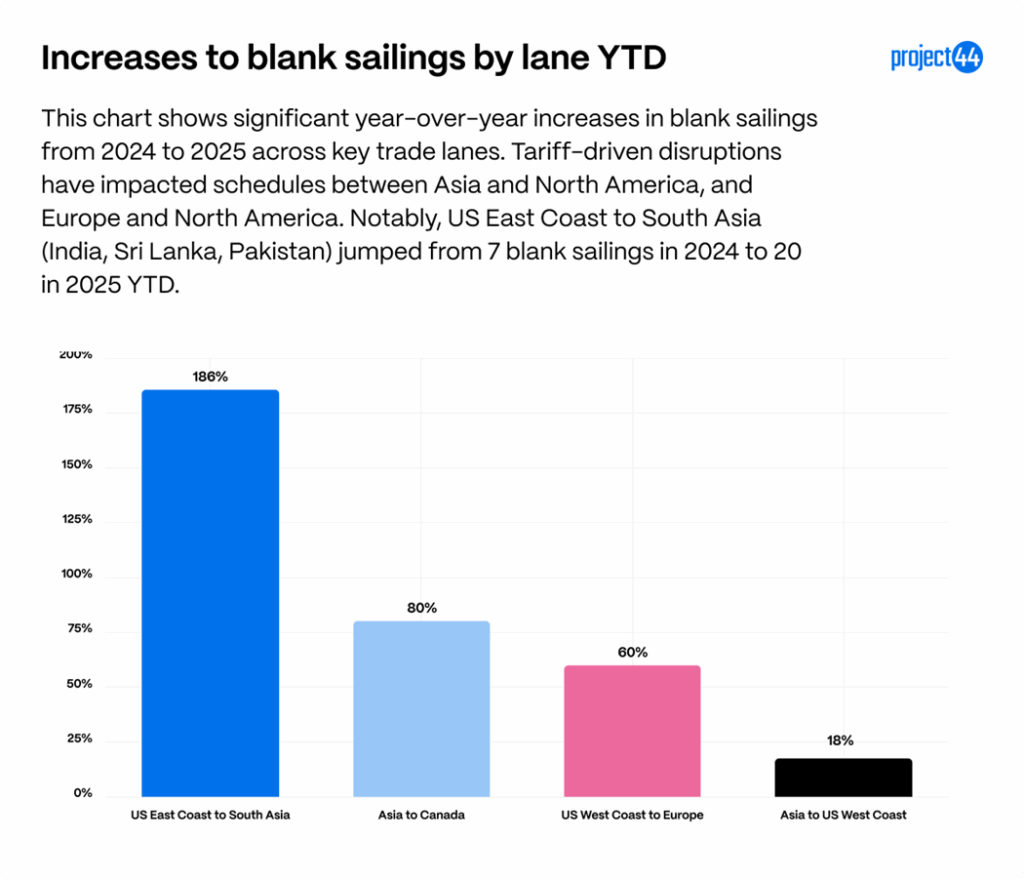

- 2024 年至 2025 年,主要航线的空班航行数量同比大幅增加,其中与关税相关的中断事件影响了亚洲至北美和欧洲至北美的航线;尤为值得注意的是,美国东海岸到南亚(印度、斯里兰卡、巴基斯坦)航线的空班航次从 2024 年的 7 次增加至 2025 年年初至今的 20 次,增幅为 185%。

- 随着关税暂时趋于稳定,空班航行已开始趋于平稳。 此前曾预测将出现大幅激增,但与今年早些时候相比,10月中国至美国航线的空班航行数量处于低位,预计11月也将是一个较为平稳的月份。

- 从中国的进口量已连续第六 个月下降,而出口量已连续第 10 个月下降。 早期数据显示,一些货运量已从中国转向印度尼西亚 (+34%) 和泰国 (+37%),作为美国进口来源。

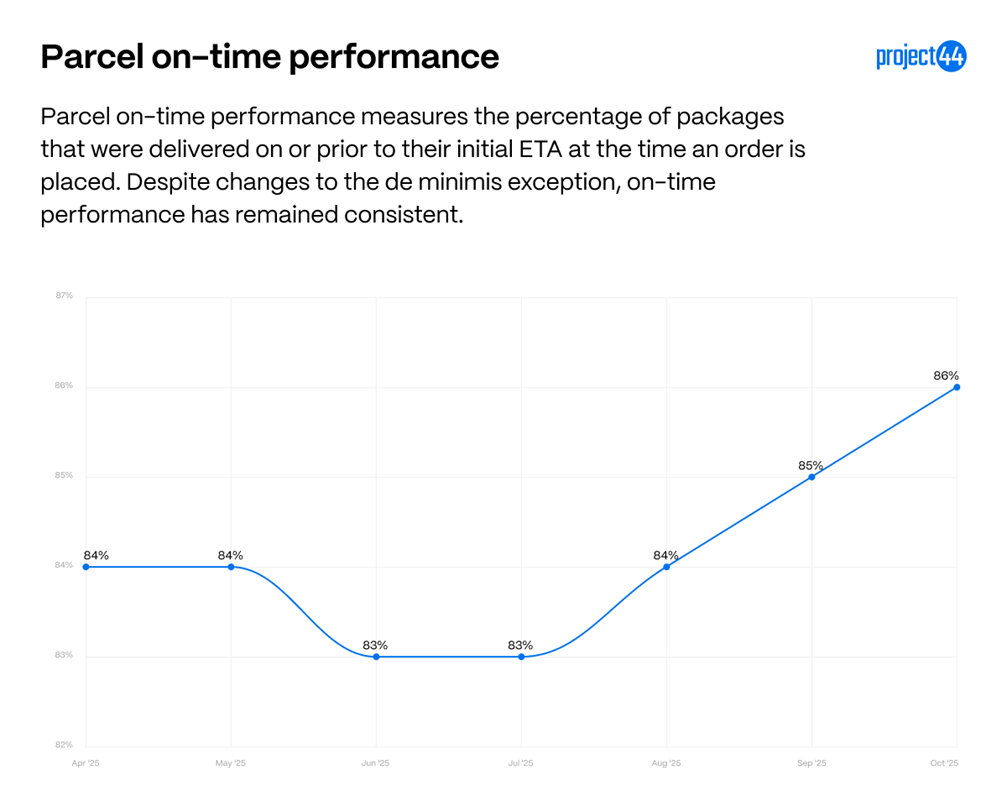

- 电商准时履约率并未受到小额豁免条款终止的影响。 8 月至 10 月期间,准时率提高了 2%。

概览

“解放日”关税于 2025 年 8 月 7 日生效,是美国现代历史上范围最广的关税实施。 虽然覆盖范围广泛,但这些只是今年推出的一系列关税措施中最新的一项。 我们的关税跟踪器详细跟踪了各种关税,这些关税给全球贸易带来了不确定且经常动荡的环境。

这种环境变化最明显的指标之一是,2025 年全年空闲航运量增加,反映出随着美国进口货物成本增加,对海运运力的需求减少。 这些运力削减主要集中在某些航线和承运商,尤其是受关税和地缘政治紧张局势影响最直接的与美国相关的贸易航线。 然而,随着关税税率已基本稳定,美国贸易的新趋势开始显现。

早期趋势包括:美中贸易额大幅下降,美国自泰国和印尼的进口有所增加,以及美国对加拿大的出口占比出现惊人的 7.8% 下降。

空白航运数据表明贸易模式和运力管理正在发生变化。

2025 年的空班航行数据展示了承运商如何应对由关税引发的美国贸易中断。 与 2024 年相比,几条与美国相关的贸易航线的空班率大幅增加,表明运力控制将更加严格,服务优先级也将发生变化。

美国东海岸至南亚航线的空班航行较去年同期增加了186%,这意味着美国对该地区(包括印度、巴基斯坦和斯里兰卡)的出口运力需求正在下降。

亚洲至加拿大的空班航行增加了 80%。 许多这类船舶在加拿大卸货前确有挂靠美国港口,这可能会导致该地区空班航行的增加。 亚洲至美国西海岸航线的空班航行增加了18%,同样印证了2025年全年亚洲商品对美西市场的需求有所下降。

最后,从美国西海岸至欧洲的空班航行增加了 60%,这表明对美国出口商品的需求下降不仅限于南亚,而且在欧洲也普遍存在。

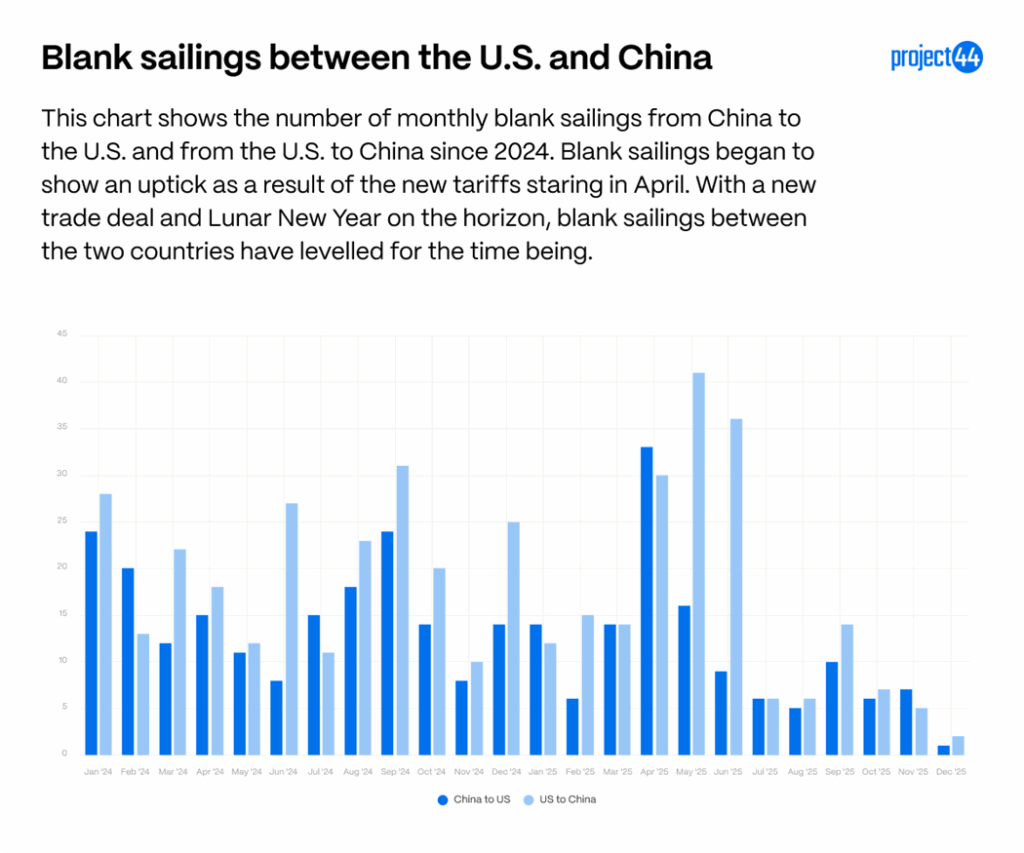

中美之间的空班航运仍是全球贸易的一个关注点。 2024 年 1 月至 2025 年底,美中航线的空班航运从相对稳定的模式转变为剧烈波动。

2024 年全年,每个方向每月取消的航次通常在 10–32 次之间,这是一个稳定但可控的水平。 这种动态在 2025 年发生了变化:空班航行在 4 月至 6 月期间激增,随后在 9 月再次出现小幅增加。 此前对 10 月的预测更为激进,当时预计可能征收 100% 的额外关税,因此,承运商取消了空班航行以适应提前备货带来的需求。而之后,随着中美达成协议,该关税被取消。 进入 11 月,计划中的空班航行数量仍处于低位。

美国贸易伙伴关系的趋势发生了动态变化。

虽然近几个月来对主要贸易伙伴中国的关税有所降低,但其影响继续波及供应链。 仔细观察 2025 年美/中贸易流向,会发现其剧烈波动与关税措施和市场预期直接相关。

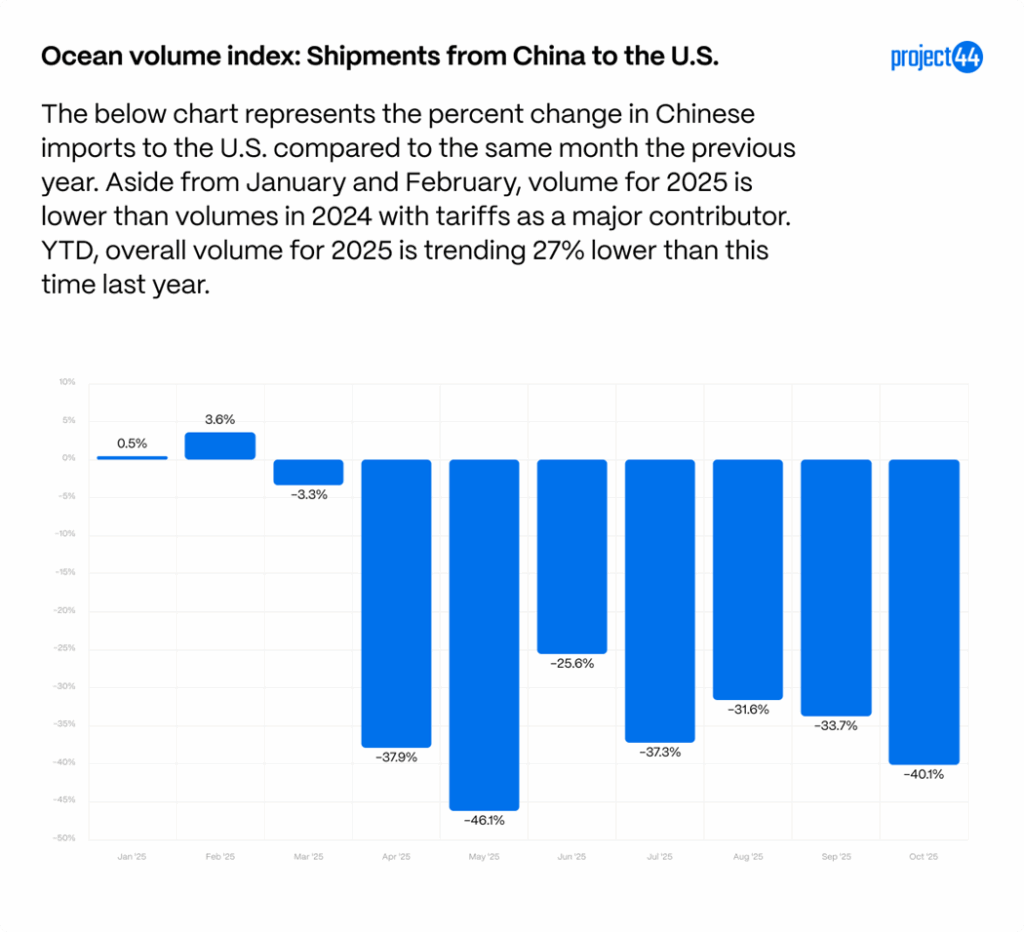

在进口方面,今年迄今为止,从中国到美国的货运量比 2024 年同期下降 27%。 在 1 月(+1%)和 2 月(+4%)小幅增长后,货运量大幅下降,截至 10 月,与 2024 年同期相比,一直维持在低 40% 的水平。 这些波动说明了关税和提前备货行为是如何导致年初的增长,然后在夏季和秋季持续疲软的。

作为对美国关税的回应,中国对美国商品实施了自主关税,影响了美国对中国的出口。

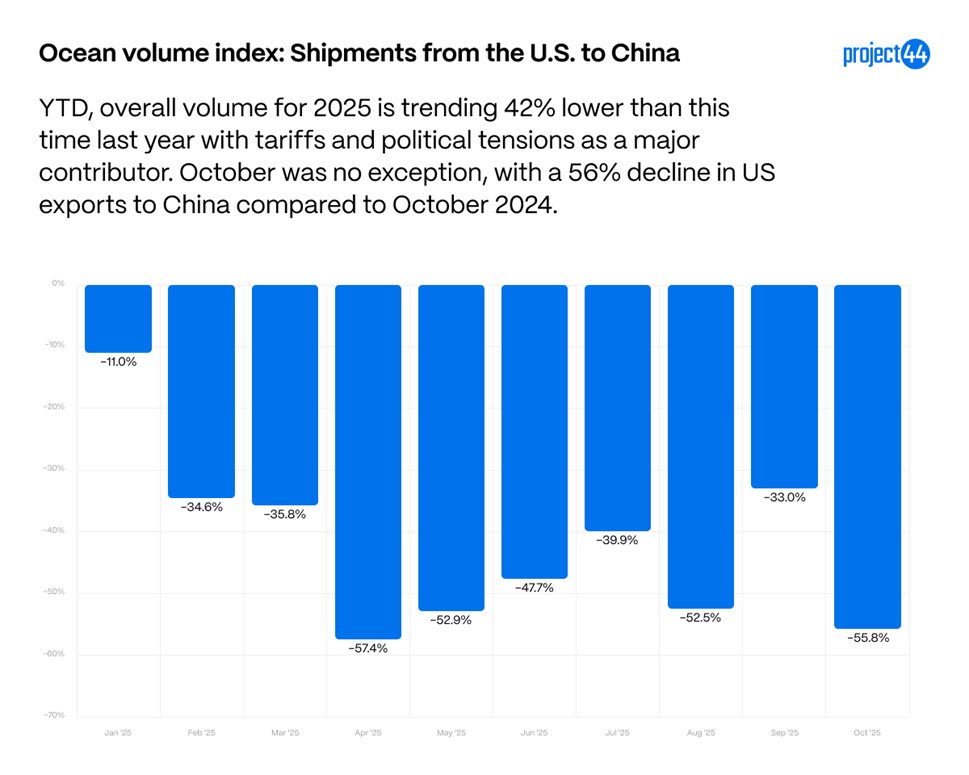

在出口方面,美国至中国的货运量面临更大压力,年初至今的累计数据同比下降 42%。 与 2024 年相比,月度货运量持续下降,4 月降幅尤为严重,为 -57%,5 月降幅为 -53%,8 月再次降幅为 -53%,10 月降幅为 -56%。 叠加在关税措施之上的政治紧张局势正在加剧经济下行,减少了中国市场对美国产品的需求。

很明显,两国通过的新关税已对这些航线的商品需求产生了重大影响。

然而,海运数据揭示了资源趋势的早期迹象。

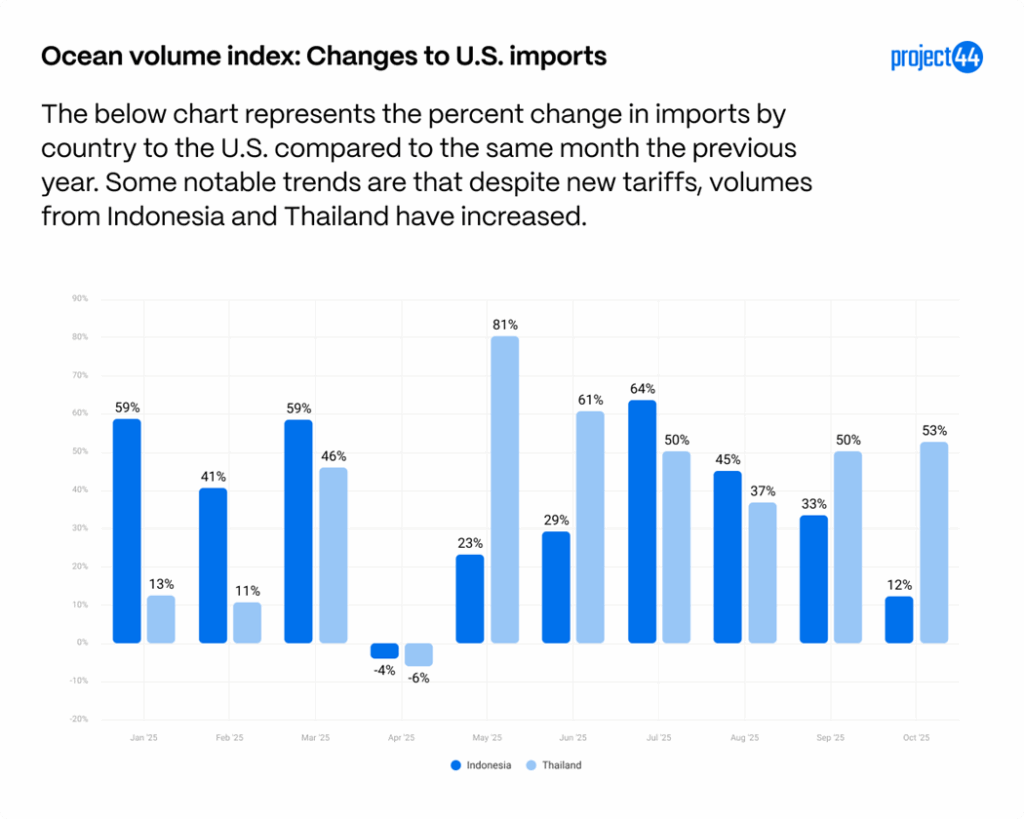

随着中国出口量的下降,印度尼西亚和泰国正逐渐成为替代供应国,今年迄今,从泰国和印尼的进口量分别增长了 37% 和 34%。 这两个国家仍面临关税(自 1 月以来已增加 19%,外加产品特定的附加费),但需求仍然增长。

关税对美国进出口的比例影响

虽然关税重塑了部分贸易航线,但 2025 年,美国按国别划分的进出口总体格局仅发生了轻微变化。 这表明,尽管政治和经济逆风存在,但大多数美国企业尚未显著调整采购或客户群。

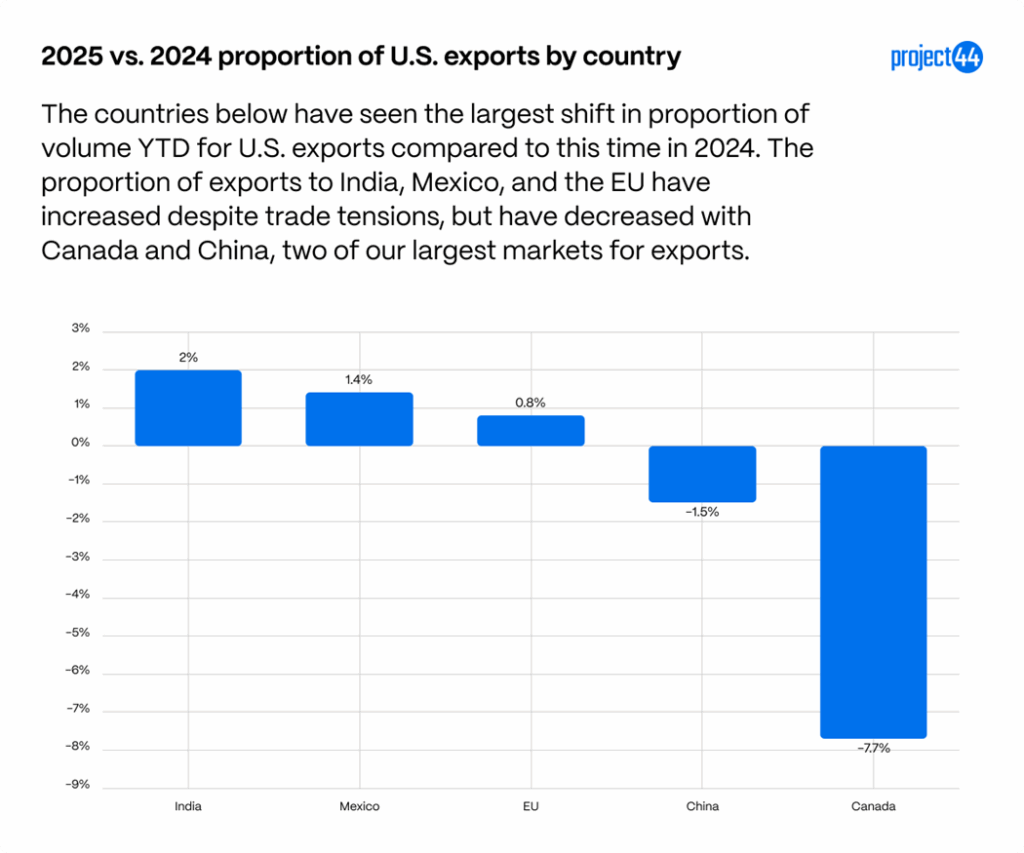

在出口方面,加拿大作为美国最大的出口伙伴之一,在美国出口中的份额年初至今骤降 7.7%,降幅十分显著。 加拿大与美国之间的高度政治和经济紧张局势,助长了“购买加拿大产品”运动,减少了对酒类等部分美国商品的需求,并导致美国进口增长率的放缓。 美国对中国的出口今年迄今为止也出现了较大的降幅,为 1.5%。 与此同时,印度和墨西哥的比例出口增幅最大(分别为 +1.9% 和 +1.4%),这可能反映了美国出口市场的多年增长趋势和持续多样化。

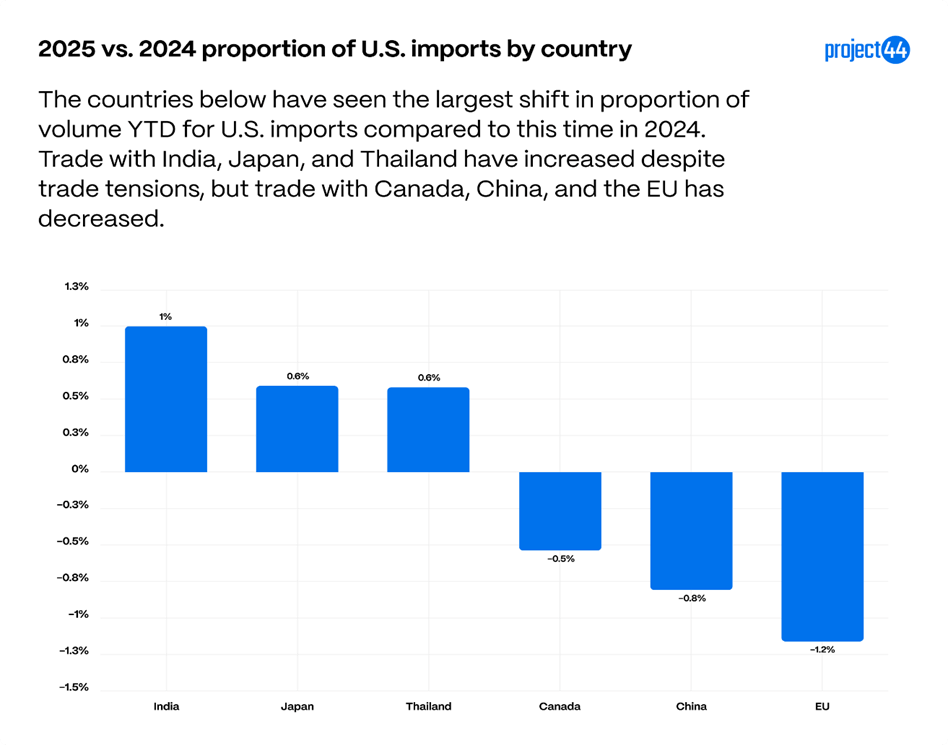

进口方面,总体变化不大。 印度的份额同比增幅最大 (+1.2%),其次是日本 (+0.6%) 和泰国 (+0.6%),而欧盟 (-1.2%)、中国 (-0.8%) 和加拿大 (-0.5%) 均出现了小幅下降。 10 月标志着中国首次在美国进口份额降幅排名中进入前三,显示了激进关税的影响,以及业内推动供应链从中国多元化的趋势。 如上图所示,中国的进口量按比例和数量均有所下降。

小额豁免终止的影响

小额豁免允许价值低于 800 美元的包裹进入美国时免征关税。 此豁免已于 2025 年 8 月 29 日终止,目前所有进入美国的商品无论价值如何,都必须缴纳关税。 USPS、UPS 和 FedEx 等货运商负责收取这些税款,并收取经纪费以支付处理成本和管理此流程所需的人力成本。 这导致美国消费者在收到包裹后意外收到关税账单的情况增多,并促使普通消费者需要更清楚地了解在线订单的发货地以及可能产生的关税。

这也导致电子商务货运商处理海外货运所需的工作量增加,人们担心这将延误电子商务领域的在线订单。

尽管小额豁免已终止,但最后一公里的准时率在 8 月至 10 月期间提高了 2%。 这并不意味着包裹不会因进口所需的额外文书工作和处理而出现延误,而是反映出许多零售商在国内完成电子商务订单。 大型零售商通常会批量进口,存储在履约中心,然后在国内发货,因此美国大多数在线订单未受影响。

不过,消费者应注意包裹的来源,因为直接从海外运送的商品仍需缴纳关税,并可能出现延误。

从 11 月开始,准时率将开始下降,但这是包裹高峰季的正常季节性波动,随着假日购物季的到来,该季节通常从 11 月持续至次年 1 月。

附录

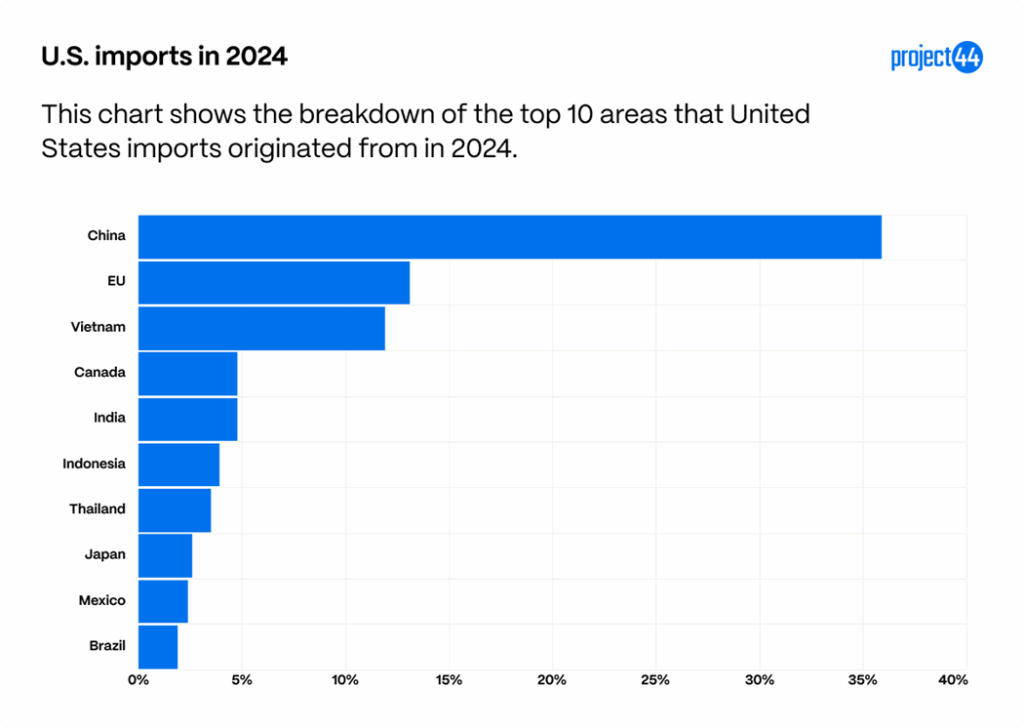

这些图表旨在作为全面了解关税范围和贸易动态变化的基准。 根据 project44 每年管理的数百万次货物运输的数据,按数量计算,美国主要从以下国家或地区进口商品:

作为金砖国家 (BRICS) 成员的中国是我们最大的进口国,其次是欧盟和越南。 根据 2024 年 project44 的追踪数据,这三个地区的进口量占美国总进口量的 50% 以上。

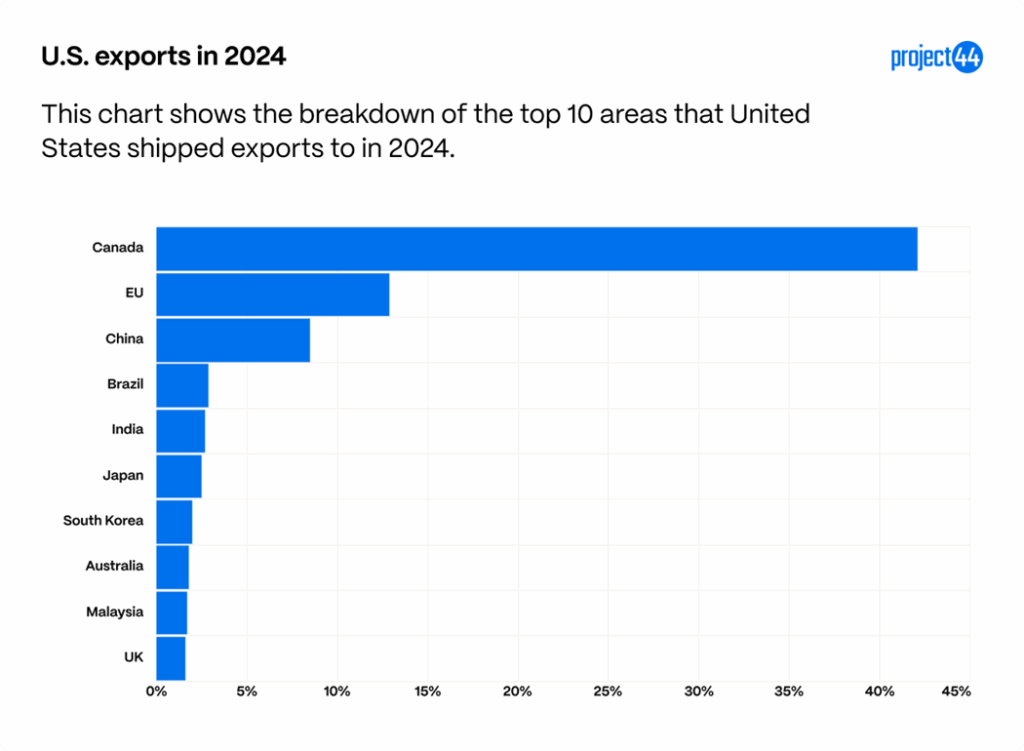

根据 project44 的数据,以下是美国出口最多的国家。

若将中国与其他 BRICS 国家分开统计,中国占到 8.5% 的出口量,这意味着加拿大、中国和欧盟占美国 2024 年出口量的一半以上。

总结

2025 年的关税环境导致美国贸易出现重大波动,空班航次大幅攀升,中美之间的贸易额创下历史新低。 从中国的进口量今年迄今下降 27%,出口量下降 42%。 运力削减主要集中在关键航线,其中从美国东海岸至南亚的空班航次增加 186%,从美国西海岸至欧洲的空班航次增加 60%。 与此同时,从泰国和印度尼西亚的进口量激增逾 30%,而对印度和墨西哥的出口则实现了温和增长,这反应了企业正使其贸易伙伴多元化。 小额豁免的终止给承运商和消费者增加了新的处理负担,但最后一公里的履约表现在 10 月保持稳定。 总体而言,关税、运力削减和贸易关系变化正在重塑全球航运模式,并促使美国采购战略逐渐发生变化。