概要:

- 虽然最初预计空班航次将激增,但由于宣布可能对中国进口商品征收 100% 的费率,10 月计划的空班航次大幅减少。 这是承运商为了减轻费率风险而适应订单需求激增的结果。

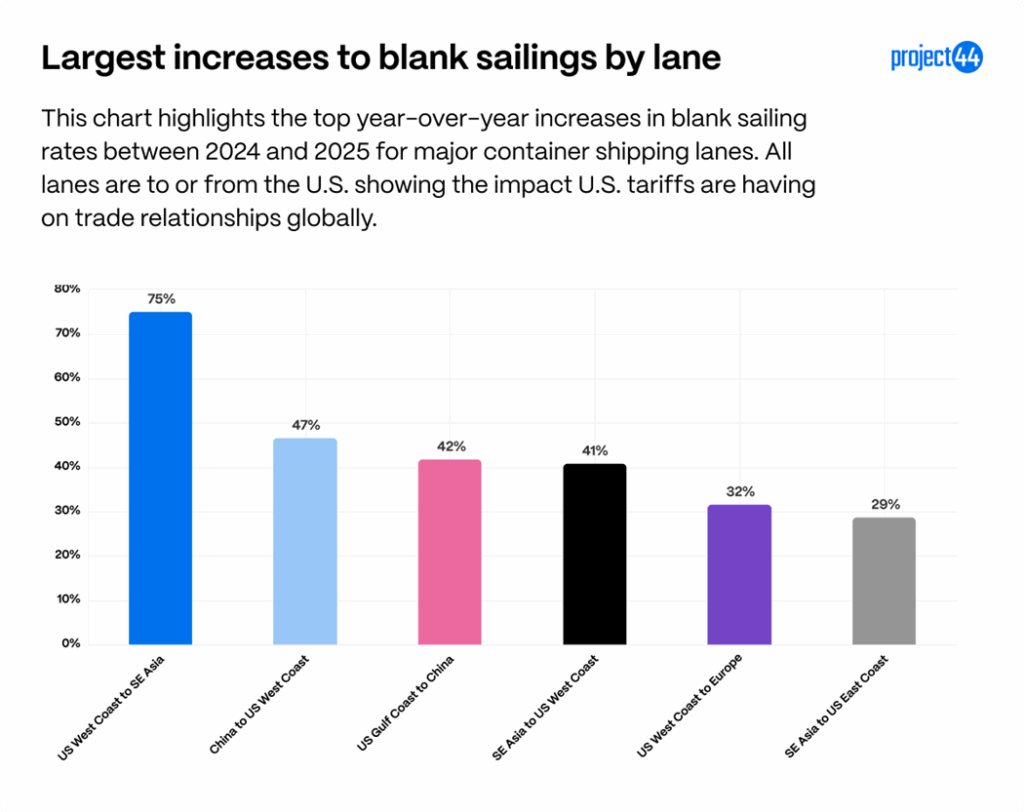

- 关键区域航线的空白航运激增:美国西海岸→东南亚 (+75%)、中国→美国西海岸 (+46.5%)、东南亚→美国西海岸 (+40.7%)、美国西海岸→欧洲 (+31.6%)、东南亚→美国东海岸 (+28.7%) 以及美国西海岸→中国 (+26.5%),突显了美国进出口业受到的冲击。

- 从中国的进口量已连续第五个月下降,出口量已连续第九个月下降。 早期数据显示,一些货运量已从中国转向印度尼西亚和泰国,作为美国进口来源。

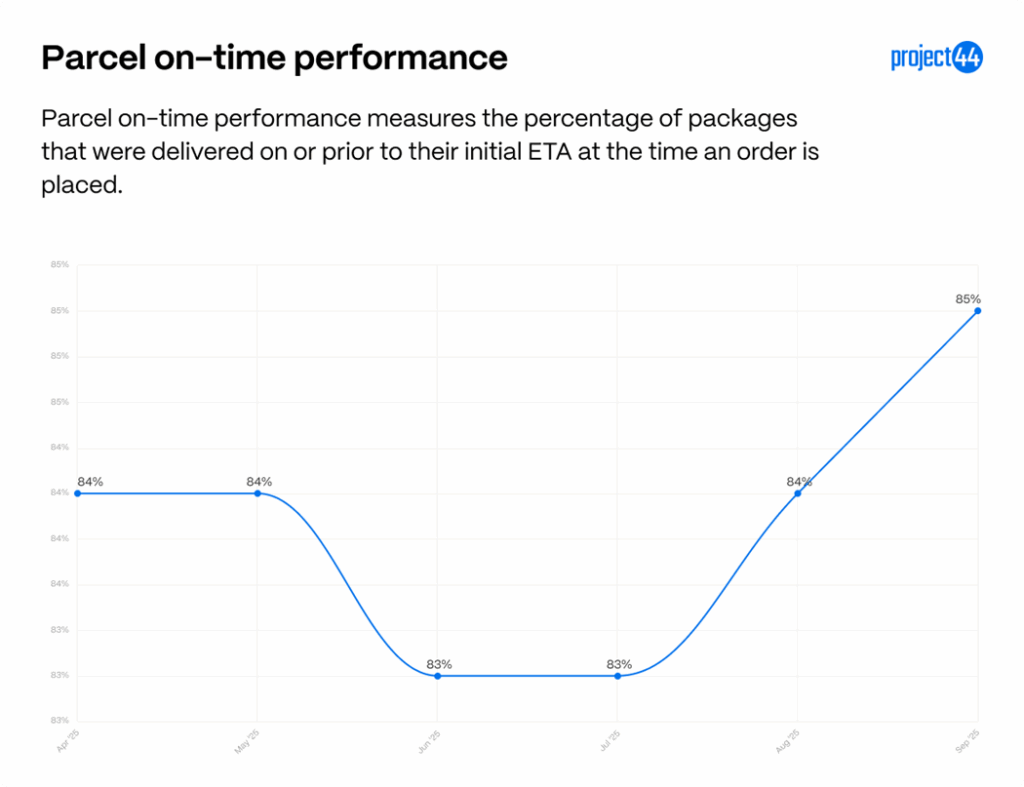

- 早期数据显示,电子商务的准时率并未受到小額豁免终止的影响。 8 月至 9 月期间,准时率提高了 1%。

概览

“解放日”关税于 2025 年 8 月 7 日生效,是美国现代历史上范围最广的关税实施。 虽然覆盖范围广泛,但这些只是今年推出的一系列关税措施中最新的一项。 我们的关税跟踪器详细跟踪了各种关税,这些关税给全球贸易带来了不确定且经常动荡的环境。

这种环境变化最明显的指标之一是,2025 年全年空闲航运量增加,反映出随着美国进口货物成本增加,对海运运力的需求减少。 这些运力削减主要集中在某些航线和承运商,尤其是受关税和地缘政治紧张局势影响最直接的与美国有关的贸易航线。 但随着关税税率已开始企稳,早期数据显示,美国企业尚未庞大调整贸易战略。 进出口的总体比例仍与 2024 年迄今为止的水平大致相同,这表明目前大多数采购模式保持不变。

一些短期战术调整是明显的。 例如,中国每周进口量显示,在关税上调之前提前订单,而在关税率达到峰值时,货运被推迟。 但从净额来看,美国的进口量与 2024 年相当,这凸显出迄今为止最大的变化在于货运时间,而非供应链结构。

长期变化,例如将制造业迁往其他国家或将生产迁回美国,仍在密切关注之中。 这些决策需要大量资本投资,并且需要多年的时间来执行。 在上述变化实现之前,关税所带来的额外成本会被供应链中的某些环节吸收,无论是由海外供应商、美国进口商,还是最终由终端消费者承担。

空白航运数据表明贸易模式和运力管理正在发生变化。

2025 年,空白航运数据显示了承运商如何应对由关税引发的美国贸易中断。 与 2024 年相比,几条与美国相关的贸易航线的空班率大幅增加,表明运力控制将更加严格,服务优先级也将发生变化。

今年迄今为止,跨太平洋航线中,中国到美国西海岸的空白航运同比增长了 46%,而东南亚到美国西海岸的空白航运增长了 41%。 这些航线仍然是全球最繁忙的航线,而取消的货运量激增,凸显了如何应对美国进口需求疲软,并进行调整以应对持续关税措施带来的不确定性。 东海岸也未能幸免:东南亚至美国东海岸的空白航运增长了 29%,反映出所有亚洲至美国的主要航线都面临压力。

在出口方面,各航线的比例增长更为显著。 从美国西海岸到东南亚的空白航运增长了 75%,表明承运商正在削减美国出口航线的运力,关税、对美国商品需求减弱以及贸易流变化正在降低船舶利用率。 美国墨西哥湾沿岸到中国的航线也成为一个压力点,表明随着关税影响愈发明显,传统的能源和农业流动正在被中断或改道。

综合来看,这些数据显示,关税正在产生双重效应:承运商在亚洲到美国进口航线上取消更多航次以控制运价,同时在需求疲软的美国出口航线上缩减运力。 结果是,跨太平洋和跨大西洋贸易的波动性普遍上升,空白航运现已成为承运商应对关税政策变化带来的不确定性的主要手段。 “承运商正在以自疫情初期以来未曾见过的强度取消航次。此番策略与其说是为了应对危机,不如说是为了在关税扭曲的市场中维持运价稳定”,资深供应链分析师、前 Gartner 研究负责人 Bart De Myunck 表示。

中美之间的空白航运仍是全球贸易的一个关注点。 2024 年 1 月至 2025 年底,美中航线的空白航运从相对稳定的模式转变为剧烈波动。

2024 年全年,每个方向每月取消的航次通常在 10–32 次之间,这是一个稳定但可控的水平。 这种动态在 2025 年发生了变化:空班航次在 4 月至 6 月期间激增,9 月再次激增,最初预计将在 2025 年 10 月达到新高,达到 67(中国→美国)和 71(美国→中国),超过新冠疫情期间的水平。 随着中国商品征收新关税 (+100%) 的消息以及中美之间的贸易紧张局势加剧,这些预测大幅下降。 货运量被提前发运,以减轻潜在的额外费率风险,因此承运商已进行调整,以便适应货运量。 然而,由于未来几个月计划的库存被提前拉动,随着需求下降,这一数字可能会再次增加。

尽管关税有所变化,但对华贸易并未反弹

虽然近几个月来对主要贸易伙伴中国的关税有所降低,但其影响继续波及供应链。 仔细观察 2025 年美/中贸易流向,会发现其剧烈波动与关税措施和市场预期直接相关。

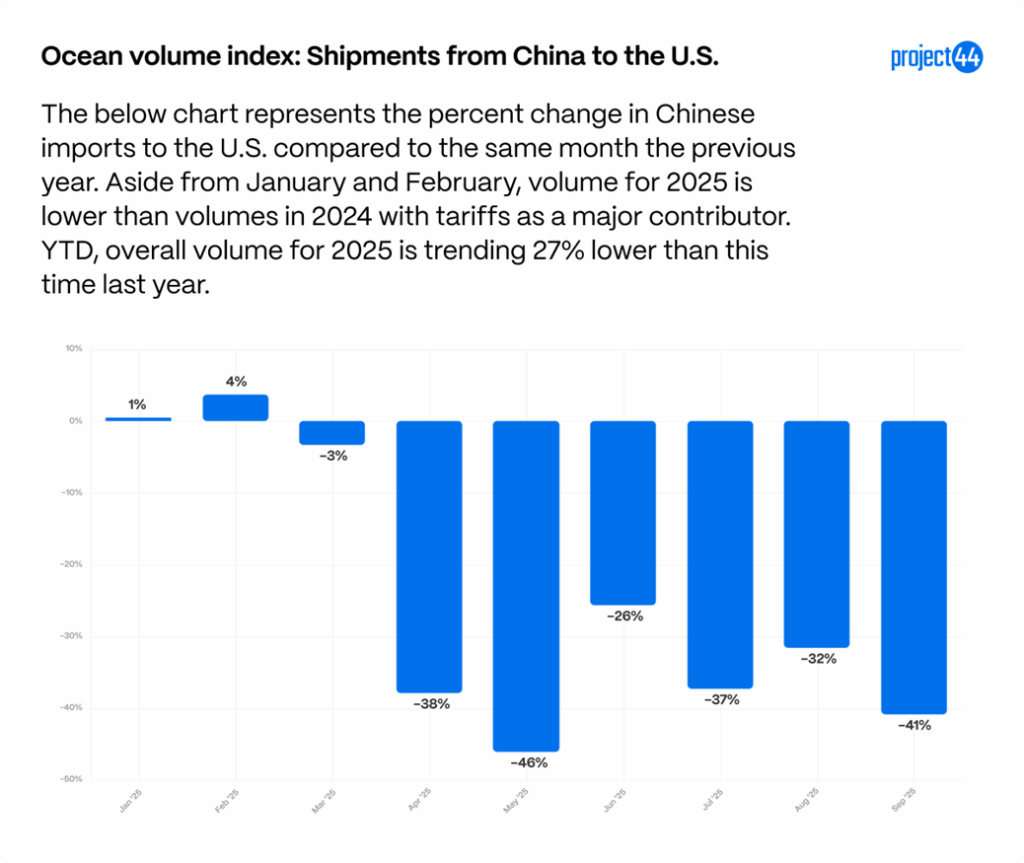

在进口方面,今年迄今为止,从中国到美国的货运量比 2024 年同期下降 27%。 在 1 月和 2 月小幅增长(+1% 和 +4%)后,货运量大幅下降,4 月下降 38%、5 月下降 46%、9 月下降 41%。 这些波动说明了关税和提前备货行为是如何导致年初的峰值,然后在夏季和秋季持续疲软的。

作为对美国关税的回应,中国对美国商品实施了自主关税,这也影响了美国对中国的出口。

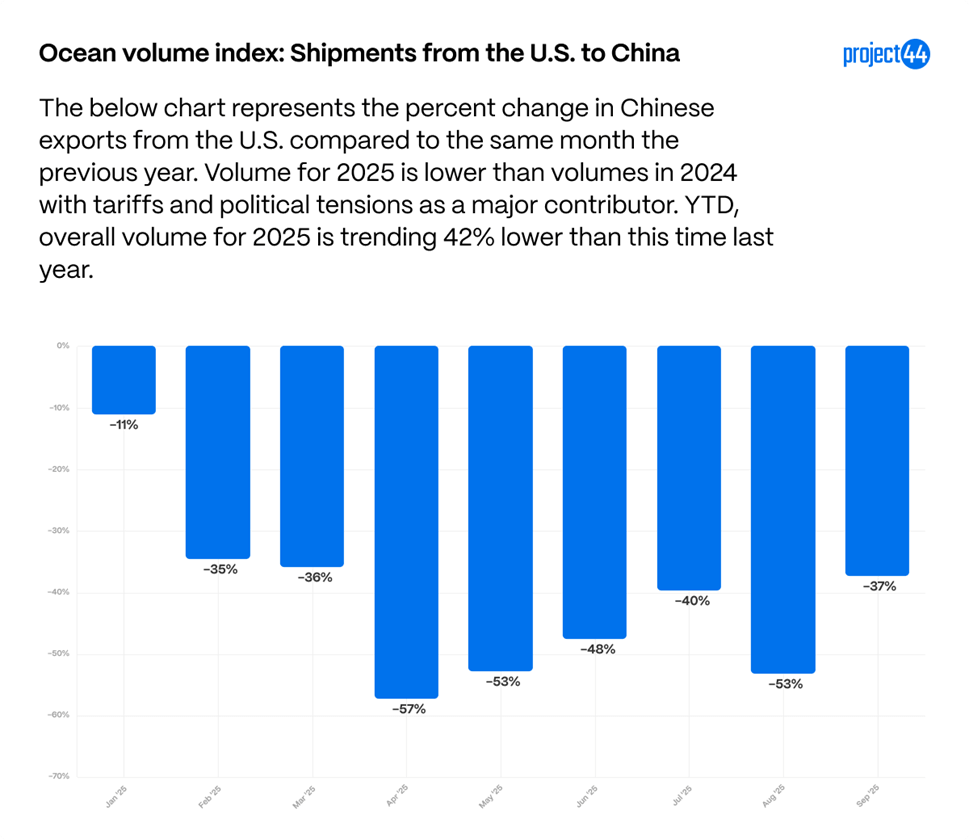

在出口方面,美国到中国的货运量面临更大压力,今年迄今为止已下降 42%。 与 2024 年相比,每月货运量持续下降,4 月降幅尤为严重,为 -57%,5 月下降 53%,8 月再次下降 53%。 叠加在关税措施之上的政治紧张局势正在加剧经济下行,减少了中国市场对美国产品的需求。

很明显,两国通过的新关税已对这些航线的商品需求产生了重大影响。

关税使美国进出口的比例保持不变

虽然关税重塑了某些贸易航线,但 2025 年美国进出口按国家划分的总体比例仅出现轻微变化。 这表明,尽管政治和经济逆风存在,但大多数美国企业尚未显著调整采购或客户群。

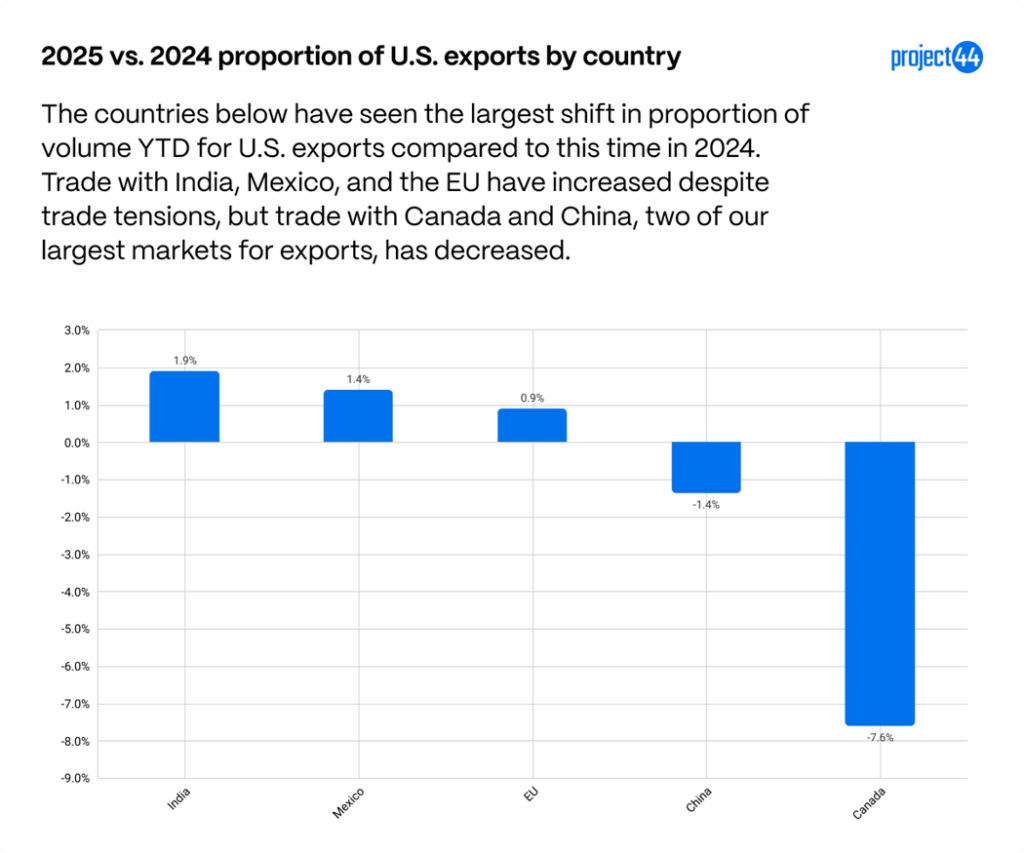

在出口方面,加拿大作为美国最大的出口伙伴之一,其在美国出口中的份额今年迄今已骤降 7.6%。 加拿大和美国之间的政治和经济紧张局势加剧,引发了“购买加拿大货”运动,并影响了加拿大对酒类等一些美国商品的需求,这可能是加拿大订购美国商品减少的一个因素。 中国也是今年迄今为止降幅最大的国家之一,降幅为 1.4%。 与此同时,印度和墨西哥的比例出口增幅最大(分别为 +1.9% 和 +1.4%),这可能反映了美国出口市场的多年增长趋势和持续多样化。

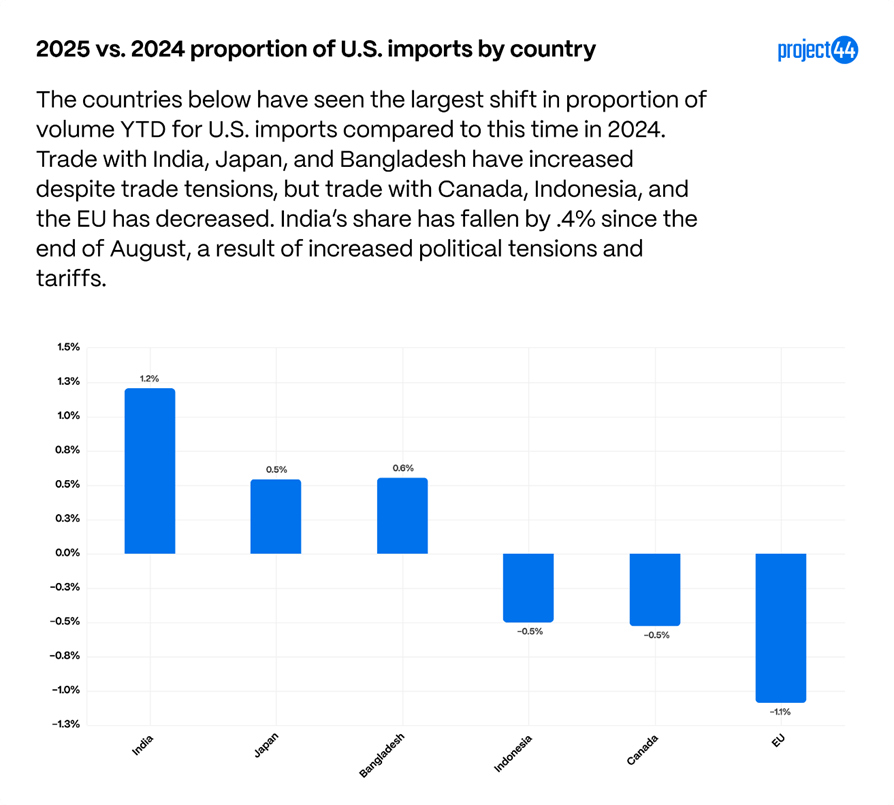

进口方面,总体变化不大。 印度的份额同比增幅最大 (+1.2%),其次是孟加拉国 (+0.6%) 和日本 (+0.5%),而欧盟 (-1.1%)、加拿大 (-0.5%) 和印度尼西亚 (-0.5%) 均出现了小幅下降。 这些变化似乎反映了供应链向中国以外地区多元化的更广泛趋势,而非对 2025 年关税环境的直接反应。

然而,与印度的贸易紧张局势正在加剧,最近的月度数据显示,从印度的进口比例小幅下降(8 月至 9 月下降 0.4%)。 这表明,虽然印度的总体份额仍高于去年,但短期波动和关税压力已开始对货运量造成压力。 印度目前面临 25% 的对等关税、与俄罗斯石油进口相关的额外 25% 关税,以及潜在的与委内瑞拉石油进口相关的 25% 关税,使得印度出口面临 50-75% 的关税。 自 2025 年 10 月 1 日起生效的药品 100% 关税将进一步削弱竞争力,使一些印度商品的总关税达到 150% 左右。 如果这些趋势持续下去,印度在美国进口中所占比例的 1.2% 增幅可能将继续下降。

值得注意的是,中国在美国进口份额与 2024 年相比基本保持不变。 虽然每周数据显示出一些波动,尤其是关税上调和随后的下调期间,但在年初因提前下单导致的激增后,整体年度份额已恢复到去年的基准。

综合来看,这些数据表明,尽管关税和贸易紧张局势正在影响短期订单时间和航线绩效,但尚未引发美国贸易模式的重大结构性变化。 进口保持稳定,额外成本可能由供应商、进口商或终端消费者承担,而随着某些合作伙伴重新评估购买美国商品的情况,出口显示出更多波动迹象。

然而,海运数据揭示了资源趋势的早期迹象。

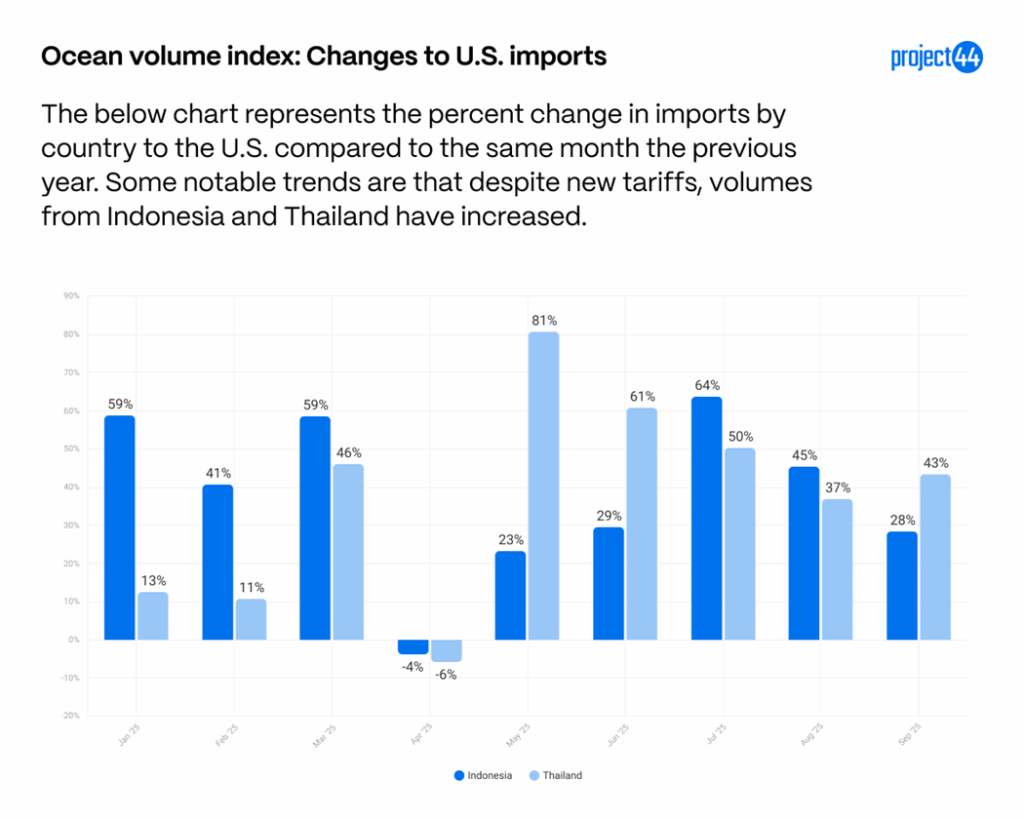

随着中国出口量的下降,印度尼西亚和泰国正逐渐成为替代供应国,与 2024 年相比,月度增幅为 11–81%(不含 4 月)。 这两个国家仍面临关税(自 1 月以来已增加 19%,外加产品特定的附加费),但需求仍然增长。

小额豁免终止的影响

小额豁免允许价值低于 800 美元的包裹进入美国时免征关税。 此豁免已于 2025 年 8 月 29 日终止,目前所有进入美国的商品无论价值如何,都必须缴纳关税。 USPS、UPS 和 FedEx 等货运商负责收取这些税款,并收取经纪费以支付处理成本和管理此流程所需的人力成本。 这导致美国消费者在收到包裹后意外收到关税账单的情况增多,并促使普通消费者需要更清楚地了解在线订单的发货地以及可能产生的关税。

这也导致电子商务货运商处理海外货运所需的工作量增加,人们担心这将延误电子商务领域的在线订单。

尽管小额豁免已终止,但最后一公里的准时率在 8 月至 9 月期间提高了 1%。 这并不意味着包裹不会因进口所需的额外文书工作和处理而延误,而是反映出许多零售商在国内完成电子商务订单。 大型零售商通常会批量进口,存储在履约中心,然后在国内发货,因此美国大多数在线订单未受影响。

不过,消费者应注意包裹的来源,因为直接从海外运送的商品仍需缴纳关税,并可能出现延误。

附录

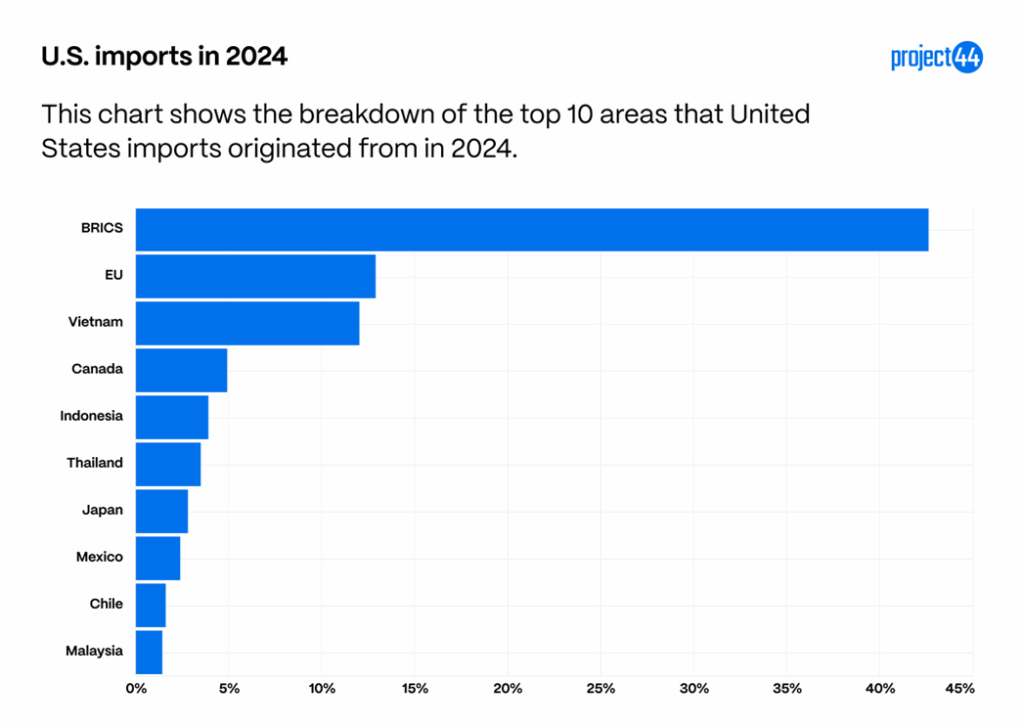

这些图表旨在作为全面了解关税范围和贸易动态变化的基准。 根据 project44 每年管理的数百万次货物运输的数据,按数量计算,美国主要从以下国家或地区进口商品:

作为金砖国家 (BRICS) 成员的中国是我们最大的进口国,其次是欧盟和越南。 根据 2024 年 project44 的追踪数据,这三个地区的进口量占美国总进口量的 50% 以上。

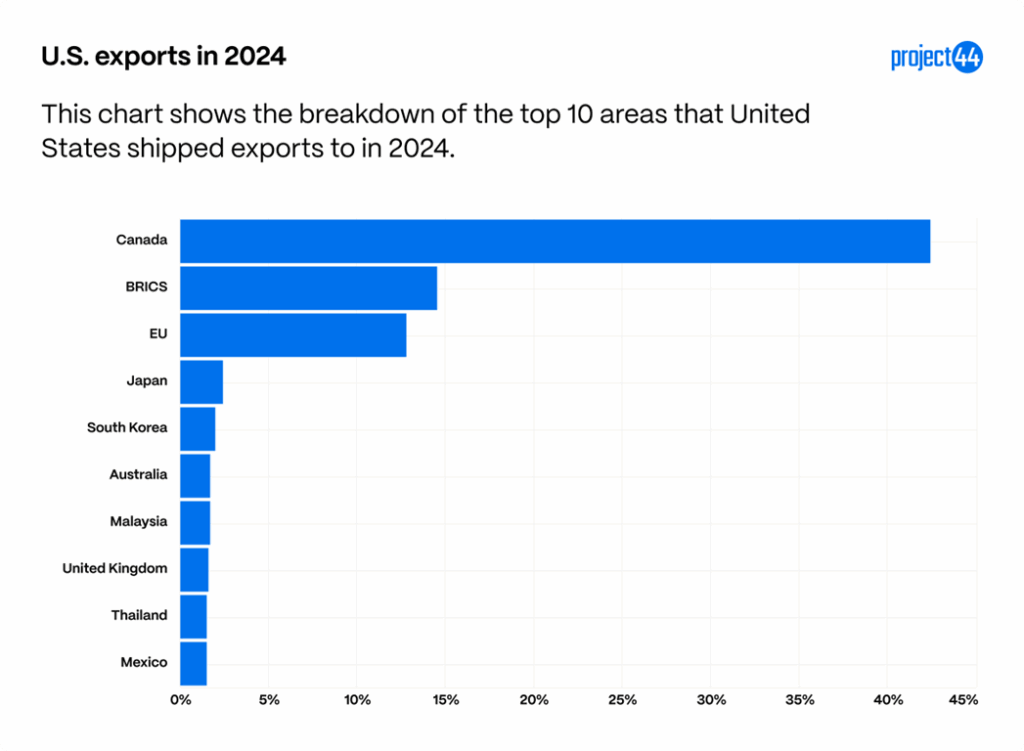

根据 project44 的数据,以下是美国出口最多的国家。

若将中国与其他 BRICS 国家分开统计,中国占到 8.5% 的出口量,这意味着加拿大、中国和欧盟占美国 2024 年出口量的一半以上。

总结

总体而言,2025 年的关税环境为美国贸易带来了显著波动,关键航线的空白航运大幅增加,美中贸易流量出现了有史以来最严重的下滑。 来自中国的进口量比 2024 年水平下降 27%,而对中国的出口量今年迄今下降 42%,凸显了冲击的程度。 然而,尽管存在这些剧烈波动,但美国贸易的总体结构基本保持不变,中国以外地区的大多数采购和出口关系保持稳定。 目前,关税更多地影响着货运的时间和可靠性,而非供应链的地理布局,但持续的政治和经济不确定性使 2026 年的前景在很大程度上取决于未来的关税决定和贸易谈判。